25 años de evolución responsable hacia la sostenibilidad

En una coyuntura socioeconómica como la actual, es difícil entender el futuro de las organizaciones sin tener en consideración la responsabilidad social. Mirar a este futuro con ciertas garantías de éxito requiere echar la vista atrás para aprender y coger impulso. En este artículo se presenta la evolución de la responsabilidad social durante los últimos veinticinco años, analizando las iniciativas internacionales y nacionales, los instrumentos legislativos y el marco autorregulador, el progreso en el compromiso y nivel de implicación de las organizaciones, así como las consecuencias de la COVID-19. Se constata un avance importante, con organizaciones que son cada vez más conscientes del impacto de sus actividades, tomando decisiones socialmente responsables más allá de las obligaciones legales. No obstante, todavía queda mucho por hacer en la gestión de una responsabilidad social que garantice la sostenibilidad y el desarrollo sostenible en el medio y largo plazo.

In a socioeconomic situation like our current one, it is difficult to understand the future of organizations without considering social responsibility. Looking at this future with a certain guarantee of success requires looking back to learn and gather drive. This article presents the evolution of social responsibility over the last twenty-five years, analyzing international and national initiatives, legislative instruments and self-regulatory framework, progress in commitment and level of involvement of organizations, as well as the consequences of Covid-19. Important progress is noted, with organizations that are increasingly conscious of the impact of their activities, making socially responsible decisions beyond their legal obligations. However, there is still much to do in the management of a social responsibility that guarantees sustainability and sustainable development in the medium and long term.

En 1953, Howard Bowen, en Social Responsibility of a Businessman, utilizó por primera vez el término «responsabilidad social» para referirse a la «toma de decisiones acorde con los objetivos y los valores de la sociedad» (Andreu y Fernández, 2020). Desde entonces han surgido un sinfín de definiciones de la responsabilidad social, de la mano de investigaciones y publicaciones académicas e incorporando los avances institucionales y corporativos del ámbito (Barrio, 2019; Marín, 2018). Si bien sigue sin haber una única definición, se presenta a continuación la utilizada como marco conceptual en el máster universitario de Responsabilidad Social Corporativa de la UOC, alineada con lo expuesto en este artículo: «La responsabilidad social supone una visión integral e integrada de los cinco grandes ámbitos de impacto de las organizaciones (económico, laboral, ambiental, social y de buen gobierno), tanto a nivel interno como externo, y tanto a corto como a medio y largo plazo. Es una visión integral porque forma parte del modelo de la organización, afectando a todas las áreas y extendiéndose por toda la cadena de valor. Y es una visión integrada porque se incorpora en las distintas etapas del modelo de gestión, así como en los procesos y los procedimientos».

La primera aparición del término «desarrollo sostenible» fue en el Informe Brundtland, publicado por la Comisión Mundial sobre Medio Ambiente y Desarrollo en 1987, refiriéndose a «la satisfacción de las necesidades del presente sin comprometer la capacidad de las generaciones futuras de satisfacer sus propias necesidades». De ella deriva la concepción actual de la «sostenibilidad», definida como «la satisfacción de las necesidades actuales sin comprometer la capacidad de las generaciones futuras de satisfacer las suyas, garantizando el equilibrio entre el crecimiento económico, el cuidado del medio ambiente y el bienestar social».

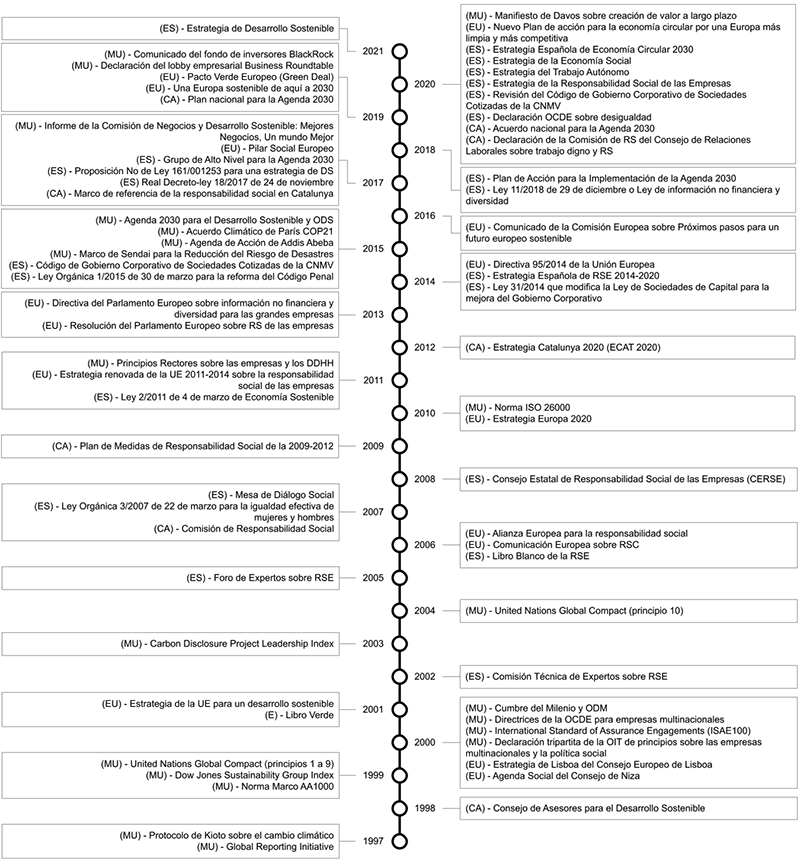

La responsabilidad social adquirió gran relevancia durante la década de los ochenta, debido al proceso de globalización y difusión informativa de los medios de comunicación y las TIC. Las organizaciones vieron que las acciones de responsabilidad social generaban beneficios a corto plazo, en cuanto a reputación e imagen corporativa. No obstante, estos códigos de conducta y voluntariedad se tradujeron en meras acciones sociales y comunicativas, sin cambios organizativos ni estratégicos. A finales del siglo XX, los problemas sociales, económicos y medioambientales motivados por estas prácticas despertaron gran preocupación entre los organismos públicos (Ancos, 2019). Esto generó una sucesión de iniciativas que han derivado en una sensibilización y un marco legislativo claves para integrar la responsabilidad social en las organizaciones.Explicar exhaustivamente lo sucedido en estos años daría para mucho más que un breve artículo como este. La Figura 1 muestra los principales hitos de esta etapa de crecimiento y consolidación de la responsabilidad social, acompañándose de explicaciones de los que han sido puntos de inflexión en este proceso evolutivo.

En 1999 nació el Pacto Mundial de la ONU, evidenciando la necesidad de que las organizaciones aplicaran en sus estrategias unos principios de conducta relacionados con los derechos humanos, el trabajo, el medio ambiente y la lucha contra la corrupción. En 2000 tuvo lugar la Cumbre del Milenio, en la que se aprobaron los Objetivos de Desarrollo del Milenio (ODM), ocho propósitos de desarrollo para hacer frente a la ineficacia de las políticas de desarrollo, haciendo énfasis en las causas del subdesarrollo y no en sus consecuencias. La revisión de estos ODM tuvo lugar con la Agenda 2030, aprobada en 2015 y que representaba un marco global de desarrollo sostenible con 17 Objetivos de Desarrollo Sostenible (ODS) y 169 metas que lograr antes de 2030, unos y otras dirigidos a todos los actores del planeta (Gobiernos, empresas y sociedad civil) (Ancos, 2019).

En Europa, las políticas de responsabilidad social nacieron con la Estrategia de Lisboa del Consejo Europeo de Lisboa de 2000, haciendo énfasis en la responsabilidad en formación, organización del trabajo, igualdad de oportunidades, integración social y desarrollo sostenible. En 2001, la Comisión Europea publicó el Libro Verde, materialización del compromiso con la responsabilidad social. En 2001 se aprobó la Estrategia de la UE para un desarrollo sostenible; en 2006, la Alianza Europea para la responsabilidad social; y en 2010, la Estrategia Europa 2020. Esto sentó las bases para la aparición en 2011 de la Estrategia renovada de la UE 2011-2014 sobre la responsabilidad social de las empresas, en la que se hablaba de respetar la ley, maximizar la creación de valor y minimizar los impactos. En 2016 se publicó Próximos pasos para un futuro europeo sostenible, mostrando la contribución a la Agenda 2030. En 2019 se presentó Hacia una Europa sostenible de aquí a 2030, sobre el logro de los ODS y el Acuerdo de París sobre el Cambio Climático (Ancos, 2019).

Figura 1. Veinticinco años de responsabilidad social

Nomenclatura: (MU) iniciativa internacional; (EU) iniciativa europea;(ES) iniciativa española; (CA) iniciativa catalana.

Fuente: elaboración propia

En España, la primera acción relacionada con la responsabilidad social en políticas públicas se remonta a 2002, cuando se acuerda la creación de una Comisión Técnica de Expertos. En 2005 se constituyó el Foro de Expertos sobre responsabilidad social, que sirve de apoyo al diseño de políticas de impulso en este ámbito. En 2006 se aprobó el Libro Blanco de la responsabilidad social y en 2008 se constituyó el Consejo Estatal de Responsabilidad Social de las Empresas (CERSE). En 2014 se publicó la Estrategia Española de RSE 2014-2020, que daba respuesta a la Ley de Economía Sostenible. En 2017 se constituyó el Grupo de Alto Nivel para la Agenda 2030, coordinando las actuaciones necesarias para el cumplimiento de los ODS (Ancos, 2019). Este 2021 se ha aprobado la Estrategia de Desarrollo Sostenible 2030, con la participación de administraciones autonómicas y locales, la sociedad civil, el sector privado, la academia y la ciudadanía, y definiendo ocho grandes retos para garantizar una transición social, ecológica y económica hacia la Agenda 2030.

Destacables son también las iniciativas de los Gobiernos autonómicos. Por ejemplo, en el caso de Cataluña, y si bien la Generalitat creó en 1998 el Consejo de Asesores para el Desarrollo Sostenible, la primera acción de responsabilidad social en políticas públicas fue en 2009 con el Plan de Medidas de responsabilidad social 2009-2012. En 2012 fue aprobada la Estrategia Catalunya 2020, que, dentro la Estrategia Europa 2020, proporcionaba unos objetivos y un marco para guiar las políticas de competitividad e impulsar la reorientación del modelo productivo hacia un crecimiento sostenible e integrador. En 2020 se aprobó el Acuerdo nacional para la Agenda 2030, elaborado con la participación de actores públicos y privados.

Hasta 2014 no surgieron los primeros instrumentos legislativos que atribuían responsabilidades a las organizaciones. Se aprobó la Directiva 95/2014 de la UE, que, partiendo del Libro Verde, exigía que estas incluyeran en su reporte aspectos ambientales, sociales, de respecto de los derechos laborales y de buen gobierno. También en 2014 en España se aprobó la Ley 31/2014, que modificaba la Ley de Sociedades de Capital para la mejora del Gobierno Corporativo, incorporando la necesidad de establecer una política de responsabilidad social. En 2015 surgió el Código de Gobierno Corporativo de Sociedades Cotizadas, promoviendo la definición de una política de responsabilidad social como obligación indelegable de los consejos de administración. También en 2015 se aprobó la Ley Orgánica 1/2015, que introducía la responsabilidad penal en delitos medioambientales y de tráfico de influencias. En 2018 entró en vigor la Ley 11/2018, determinando que cierta tipología de organizaciones está obligada a generar Estados de Información No Financiera (EINF) (Andreu y Fernández, 2020).

A lo anterior hay que añadir la aparición de un marco autorregulador de la mano de la presión pública y corporativa. En 2019, la gestora de fondos de inversión BlackRock envió una carta a sus gestores titulada Propósito y Rentabilidad, mencionando que la rentabilidad no es incompatible con el propósito, sino al contrario. También en 2019 surgió la Declaración del Business Roundtable, uno de los principales lobbies empresariales, afirmando que las organizaciones deben ampliar su propósito hacia la creación de valor a largo plazo para servir mejor a sus grupos de interés. En 2020 se redactó el Manifiesto de Davos en la Cumbre de Davos, que ponía en evidencia la necesidad de crear valor a largo plazo y reconocía que el rendimiento no debe medirse tan solo por los beneficios de los accionistas sino también por el cumplimiento de los objetivos medioambientales y sociales (Andreu y Fernández, 2020).

En 2020 tuvo lugar la revisión del Código de Gobierno Corporativo de Sociedades Cotizadas. Según la nota de prensa del organismo regulador «…se sustituye el término responsabilidad social corporativa por el más amplio y utilizado actualmente de sostenibilidad en relación con aspectos medioambientales, sociales y de gobierno corporativo (ESG)» (Andreu, 2020). La convergencia hacia la sostenibilidad se justifica porque la responsabilidad social solía considerarse más vinculada a programas sociales y filantrópicos que a la gestión íntegra y ética de las multinacionales en el proceso de globalización, la identificación de nuevas oportunidades de mercado con impacto positivo en la sociedad o la gestión de riesgos derivados del negocio en aspectos sociales, económicos o medioambientales (Andreu y Fernández, 2011). Según el pensamiento sostenible, la responsabilidad social pasa por planificar a largo plazo los recursos disponibles y gestionar el impacto causado para obtenerlos, asegurando que el desempeño a corto plazo no se obtenga a expensas del futuro. La sostenibilidad subraya la irreversibilidad y la limitación que la temporalidad confieren a cualquier actividad humana, incluida la de las organizaciones (Marín, 2019). A su vez, la convergencia hacia el desarrollo sostenible se justifica por el reconocimiento de que los grandes problemas del desarrollo humano no pueden enfrentarse desde la acción individual de cada grupo de interés, sino desde los espacios de consenso y cooperación, implicando una ampliación de las responsabilidades más allá de las organizaciones. De ahí la enorme importancia de las alianzas público-privadas para el desarrollo sostenible y para la gobernanza de la sostenibilidad, tanto a nivel local como global (Ancos, 2019).

Estos veinticinco años de evolución de la responsabilidad social se han visto traducidos en un creciente compromiso y nivel de implicación de las organizaciones, tanto por iniciativa propia como por las obligaciones y la presión pública. Muestra de ello son los datos que se presentan a continuación, una simple muestra de numerosos estudios elaborados durante los últimos años.

Según el informe Uniting business in the decade of action: Building on 20 years of progress, elaborado en 2020 por el United Nations Global Compact, el número de empresas adheridas a este pasó de 44 en 2000 a 10.475 en 2019, procedentes de 160 países y con más de setenta millones de personas involucradas directa o indirectamente. La Red Española del Pacto Mundial es la primera red local en número de entidades adheridas en 2019 (1.603). Pasó de 132 entidades socias en 2005 a 711 en 2019 (de las cuales, 276 son grandes empresas y 331 son pymes y microempresas), lo que suposo un incremento del 61 % respecto al año 2015, cuando se aprobó la Agenda 2030. En el Informe de progreso de 2019, elaborado en 2020 por el Pacto Mundial Red Española se concluye que el 35 % de las organizaciones tienen una política específica de derechos humanos, el 78 % llevan a cabo políticas de no discriminación, el 40 % aplican medidas de economía circular, el 39 % integran el cambio climático en la gestión de riesgos y el 65 % identifican los ODS prioritarios, mientras que el volumen de activos con criterios ASG en España aumentó de 35.710 millones de euros en 2009 a 210.644 en 2018. Según el VII Informe del impacto social de las empresas, elaborado por la fundación SERES en 2020, un 33 % de las empresas tiene más del 30 % de sus empleados involucrados con la responsabilidad social, el 95 % cuenta con una estrategia de responsabilidad social alineada con la estrategia empresarial, el 92 % contemplan los ODS en dicha estrategia y el 88 % evalúan y comunican su contribución a la sociedad mediante memorias de sostenibilidad. En el VII Estudio multisectorial 2019 sobre el estado de la responsabilidad corporativa de la gran empresa en España, elaborado por el Club de Excelencia en Sostenibilidad en 2020, se destaca que el 73 % no efectúan compras a proveedores que no cumplan criterios de responsabilidad social, el 72 % conoce y cuantifica sus resultados tangibles e intangibles, y el 89, 87 y 54 % están adheridas a los ODS, al Pacto Mundial y a las Directrices de la ONU sobre Empresas y Derechos Humanos, respectivamente.

Que la COVID-19 haya interrumpido estos veinticinco años de evolución tiene que servir para evidenciar la necesidad de continuar con todo lo logrado hasta el momento y coger impulso. Quizás con un cambio de prioridades o formas de proceder, pero con el mismo objetivo final. Se presenta a continuación una simple muestra de numerosos informes elaborados durante los últimos meses.

En el estudio Escenarios post Covid-19: Maximizar el impacto de la sostenibilidad en la estrategia corporativa, publicado en 2020 por Forética y el WBCSD, se plantean cinco propuestas para integrar la sostenibilidad en las estrategias de las organizaciones: sentido del propósito; transversalidad; medición del impacto; gestión de riesgos; y alineamiento con la estrategia empresarial. También en 2020 la Asociación Española de Directivos de Responsabilidad Social (DIRSE) y la entidad EY publicaron el estudio Impacto del Covid-19 en las prioridades de la RSC/Sostenibilidad y en el rol de sus profesionales, afirmando que todos los ámbitos de la responsabilidad social aumentarán de relevancia, si bien cambiando su peso relativo: la seguridad, la salud y la digitalización ganarán relevancia en toda la cadena de valor; la gestión de riesgos será clave para adaptarse a un entorno más incierto y cambiante; y habrá un nuevo rol de las organizaciones, con un aumento de su impacto social. El cambio cultural, la participación en el plan estratégico, el diálogo con los grupos de interés, la acción social y la medición del retorno no financiero emergen como las funciones de los DIRSE post-COVID-19. Según el estudio El futuro de la sostenibilidad en las empresas: Resiliencia y «nueva normalidad» post Covid-19, publicado por Forética y el WBCSD en 2020, se debe acelerar la expansión de los programas de sostenibilidad de antes de la crisis mediante las 3R: responsabilidad, resiliencia y regeneración. Se destaca que el 85 % de las organizaciones consideran modificar su estrategia general y más del 80 % la estrategia de sostenibilidad ante la situación post-COVID-19, tanto a nivel interno como externo.

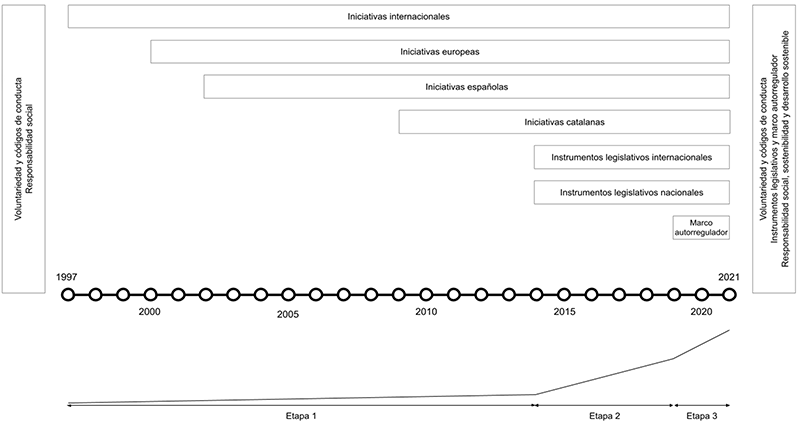

Antes de presentar las conclusiones, en la Figura 2 se presenta un esquema conceptual de lo expuesto en este artículo, subdividiendo los veinticinco años de evolución en distintas etapas para una mejor comprensión.

Han pasado siete décadas desde que se hiciera la primera mención explícita al término responsabilidad social. Pero no fue hasta hace aproximadamente veinticinco años que esta no despertó gran preocupación entre los organismos públicos, como consecuencia de las problemáticas sociales, económicas y medioambientales causadas por las prácticas voluntarias y los códigos de conducta del momento. Desde entonces han surgido iniciativas internacionales y nacionales (etapa 1), así como instrumentos legislativos para la responsabilidad social (etapa 2). Todo ello ha acelerado la integración de esta en la gestión de las organizaciones, con un incremento del compromiso y nivel de implicación que ha ido más allá de las obligaciones legales por la aparición de un marco autorregulador (etapa 3).

Si bien estos veinticinco años han representado un gran avance en la responsabilidad social, no son más que un punto de inicio de lo que está por llegar, del largo recorrido que todavía queda por hacer. La COVID-19 ha sido un nuevo toque de atención, un aviso para reestructurar el orden de las prioridades. Y, a su vez, para mantener la convergencia hacia la sostenibilidad y el desarrollo sostenible, tan necesaria para vincular la responsabilidad social con el medio y largo plazo y con los grupos de interés.

Figura 2. Veinticinco años de evolución

Fuente: elaboración propia

Autores

ANCOS, Helena (2019). «Las empresas españolas como motores del desarrollo sostenible». Documento de Trabajo de la Fundación Carolina.

ANDREU, Alberto; FERNÁNDEZ, Joaquín (2020). «RSC: 70 años de historia para llegar a los Consejos de Administración». En: Revista Ethic sobre ética y desarrollo sostenible [en línea]. Disponible en: https://ethic.es/2020/07/rsc-70-anos-de-historia/. [Fecha de consulta: julio de 2021].

ANDREU, Alberto (2020). «La RSC ha muerto. ¡Viva la Sostenibilidad!». En: Diario Responsable [en línea]. Disponible en: https://diarioresponsable.com/opinion/29598-la-rsc-ha-muerto-viva-la-sostenibilidad. [Fecha de consulta: julio de 2021].

ANDREU, Alberto; FERNÁNDEZ, José Luis (2011). «De la RSC a la sostenibilidad corporativa: una evolución necesaria para la creación de valor». En: Business Review, núm. 207. Ediciones Deusto.

BARRIO, Estrella (2019). «Responsabilidad social corporativa: de la noción a la gestión». Editorial UOC.

MARÍN, Sergio (2019). «Sostenibilidad y RSC». En: Cuadernos de la Cátedra CaixaBank de Responsabilidad Social Corporativa, núm.41.

MARÍN, Sergio. (2018). «La responsabilidad social en la cultura corporativa». En: Cuadernos de la Cátedra CaixaBank de Responsabilidad Social Corporativa, núm. 38.

Entidades

DIRSE; EY (2020). «Impacto del Covid-19 en las prioridades de la RSC/Sostenibilidad y en el rol de sus profesionales».

CLUB DE EXCELENCIA EN SOSTENIBILIDAD (2020). «VII Estudio multisectorial 2019 sobre el estado de la responsabilidad corporativa de la gran empresa en España».

FORÉTICA; WBCSD (2020). «Escenarios post Covid-19: Maximizar el impacto de la sostenibilidad en la estrategia corporativa».

FORÉTICA; WBCSD (2020). «El futuro de la sostenibilidad en las empresas: Resiliencia y “nueva normalidad” post COVID-19».

FUNDACIÓN SERES (2020). «VII Informe del impacto social de las empresas».

PACTO MUNDIAL RED ESPAÑOLA (2020). «Informe de progreso de 2019».

UNITED NATIONS GLOBAL COMPACT (2020). «Uniting business in the decade of action: Building on 20 years of progress».

CORRONS GIMÉNEZ, AUGUST. Veinticinco años de evolución responsable hacia la sostenibilidad. Oikonomics [en línea]. Marzo 2022, n.17. ISSN 2330-9546. DOI. http://dx.doi.org/10.7238/o.n17.2209

ODS

August Corrons

August CorronsProfesor e investigador de los Estudios de Economía y Empresa (EEE) de la Universitat Oberta de Catalunya (UOC). Director académico del máster universitario de Sostenibilidad y Gestión de la Responsabilidad Social de la UOC. Subdirector de Alianzas, Comunidad y Cultura de los EEE. Ámbito docente: sostenibilidad, responsabilidad social y alternativas económicas. Ámbito de investigación: monedas complementarias, economía social y desarrollo local.