La digitalización en el sector bancario

La digitalización (acción por la cual procesos, procedimientos y objetos analógicos se convierten al formato digital) puede conducir a la transformación interna de los modelos de negocio, estrategias, procesos y procedimientos de las compañías, lo que generalmente llamamos transformación digital.

Esta transformación digital, o la capacidad para llevarla a cabo, podría considerarse una ventaja competitiva. Si tomamos como ejemplo el sector bancario y, dentro del mismo, diferenciamos los actores puramente digitales y los comparamos con los actores tradicionales, podríamos concluir que la ventaja competitiva no consiste solo en la digitalización y la transformación digital de los primeros, sino en un posicionamiento mucho más amplio que abarca la actitud de la compañía hacia la innovación –lo que se denomina orientación a la innovación–, de la que uno de sus resultados sería, por ejemplo, la digitalización y la consiguiente transformación digital.

Este artículo tiene por objetivo identificar las características clave de los actores puramente digitales cuando se los compara con sus competidores tradicionales en relación a la orientación a la innovación y qué características diferenciales los han ayudado a conseguir ese nivel de digitalización y de transformación digital –entendidas como resultado de dicha orientación a la innovación– de manera exitosa.

Digitization (action by which analogue processes, procedures, and objects are converted to digital format) can lead to the internal transformation of companies’ business models, strategies, processes, and procedures, which we generally call digital transformation.

This digital transformation, or the ability to carry it out, could be seen as a competitive advantage. If we take the banking sector as an example and, within it, we differentiate purely digital players and compare them to traditional players, we could conclude that the competitive advantage is not just about digitization and digital transformation of the former, but a much broader positioning that encompasses the company’s attitude towards innovation – called innovation orientation –, of which one of its results would be, for example, digitization and subsequent digital transformation.

This article aims to identify the key characteristics of purely digital players when compared to their traditional competitors in relation to innovation orientation and what differential characteristics have helped them achieve that level of digitization and digital transformation – understood as a result of such innovation orientation – successfully.

La industria bancaria se enfrenta desde el inicio de la crisis financiera del 2007 a un panorama cada vez más competitivo caracterizado por (Marous, 2020):

1) Los clientes, cada vez mejor informados, más exigentes, menos leales y que trasladan su relación con los Bancos hacia canales no presenciales.

2) La competencia, más intensa con la entrada de nuevos competidores como los Bancos Digitales y fintech (empresas de tecnologías financieras).

3) La infraestructura, potenciada con tecnologías que reducen costes y proporcionan a los Bancos un mejor conocimiento de los perfiles de sus clientes y el desarrollo de nuevos canales de comercialización.

4) La regulación, desarrollada como consecuencia de la crisis financiera y que ha impuesto mayores requisitos al sector, limitando su rentabilidad y, al mismo tiempo, exigiendo mayores niveles de competencia.

5) La presión de los tipos de interés relativamente bajos hasta 2022, que obligó a los Bancos a ser más eficientes y a buscar nuevas fuentes de ingresos mediante comisiones.

6) La innovación tecnológica, como la inteligencia artificial, Internet, la computación en la nube y la blockchain (cadena de bloques), que ha provocado la disrupción y la transformación de la industria financiera, conduciendo en algunos casos a una desintermediación de la cadena de valor.

7) Las turbulencias macroeconómicas, como la pandemia de la COVID-19 o el conflicto bélico en Ucrania.

Ante este escenario, para competir de manera efectiva, los Bancos Tradicionales deben adaptarse a las nuevas condiciones del mercado modificando sus modelos comerciales y la propuesta de valor, pero al mismo tiempo, generando ingresos y asegurando la rentabilidad. Ello podría conseguirse con la innovación en procesos (como podría ser la digitalización), el lanzamiento de nuevos productos o servicios, o mediante la definición de nuevos espacios de oportunidad o modelos de negocio (como consecuencia, por ejemplo, de la transformación digital).

Sin embargo, esas innovaciones en procesos, productos, servicios y modelos de negocio por sí solas son insuficientes para crear una ventaja competitiva sostenible (Jaaron y Backhouse, 2017), ya que pueden restringir las innovaciones a un abanico limitado.

Para asegurar esa ventaja competitiva a largo plazo, los Bancos deberían implantar un Marco de Orientación a la Innovación que facilite la innovación continua (Dobni, 2006; Siguaw et al., 2006; Rehder y Levi, 2011; Hanif y Asgher, 2018; Tuzovic et al., 2018).

Este artículo pretende sugerir cuál debería ser ese Marco de Orientación a la Innovación para los Bancos Tradicionales para poder competir de manera más efectiva con los nuevos entrantes. Para ello, se presenta el concepto de orientación a la innovación y cómo lo aplican los Bancos Digitales –que basan su estrategia en la innovación continua– para concluir con una serie de recomendaciones para los Bancos Tradicionales que también podrían ser de aplicación para cualquier incumbente del sector servicios.

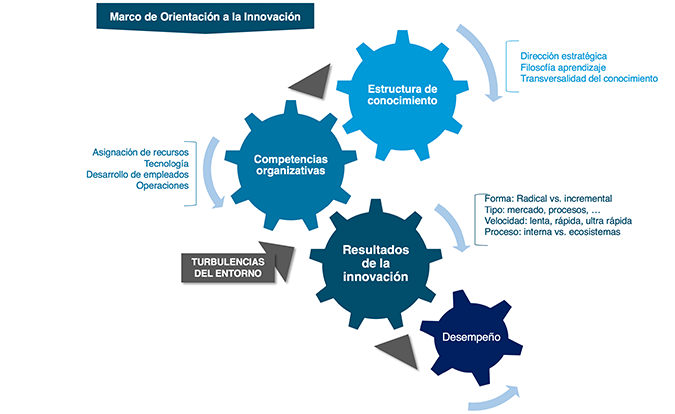

Partiendo de la modelización de la innovación a la orientación considerada como referente –la de Siguaw et al. (2006)–, la orientación a la innovación se define como «una estructura de conocimiento multidimensional y un marco para comprender la orientación a la innovación y sus consecuencias en un contexto organizacional».

Así, la orientación a la innovación se constituye de creencias que conducen a la acción innovadora, que es el resultado (no una parte constituyente) de una orientación a la innovación. Estas creencias están formadas por tres componentes: 1) una dirección estratégica; 2) una filosofía de aprendizaje; y 3) un ejercicio de compartir el conocimiento transversalmente a través de toda la organización, que definen y dirigen las estrategias y las acciones organizacionales hacia competencias y procesos específicos que permiten la innovación.

Las competencias organizacionales a las que se refiere el modelo se desarrollan en las áreas de asignación de recursos, tecnología, empleados y operaciones.

El desarrollo adecuado de estas competencias conduce a los resultados de innovación, ya sea en forma (radical o incremental), tipo (nuevos productos, nuevos modelos de negocio como podría ser la transformación digital, etc.) y velocidad de innovación. Estos resultados de la innovación afectan al desempeño de la empresa, a la posición en el mercado, a la eficiencia operativa y a los resultados financieros. Todo ello, pudiendo ser moderado por las turbulencias del entorno ya comentadas anteriormente.

Figura 1. El modelo de orientación a la innovación

Fuente: elaboración propia

Este modelo conceptual fue revisado y complementado con la última literatura disponible (Callau Berenguer, 2022), incorporando los riesgos que la orientación a la innovación puede suponer a las organizaciones, así como la visión de expertos en innovación y la experiencia real de grandes empresas corporativas de sectores altamente regulados en proceso de transformación radical – como sería el caso del sector bancario–.

A partir de todo lo anterior, el Marco de Orientación a la Innovación se podría modelizar de la manera siguiente:

Figura 2. El modelo de orientación a la innovación actualizado

Fuente: Callau Berenguer (2022)

Para entender cómo los Bancos Digitales se orientan hacia la innovación basándose en el modelo de orientación a la innovación actualizado, se llevó a cabo una serie de entrevistas en profundidad con altos directivos de una muestra de Bancos Digitales de EE. UU., Europa y Asia.

El objetivo principal de estas entrevistas era entender en qué medida los Bancos Digitales están realmente orientados hacia la innovación y qué elementos del Marco de Orientación a la Innovación consideran críticos.

En resumen, todos los Bancos Digitales consideran que estar continuamente orientados hacia la innovación es un factor clave de éxito.

El enfoque clave de los Bancos Digitales es brindar la mejor experiencia al cliente que les permita incrementar la base de clientes. Para ello,

1) concentran el aprendizaje en las necesidades y tendencias del mercado;

2) la innovación se centra en la experiencia del cliente y en los canales para relacionarse con el cliente; y

3) están dispuestos a asociarse con terceros para incorporar las mejores soluciones del mercado.

A pesar de tener una presión relativa sobre los recursos disponibles, su prioridad es dedicarlos a contar con las mejores tecnologías actuales, puesto que su modelo de negocio se basa en la digitalización y en reclutar y retener a los mejores empleados con el objetivo final de ofrecer a su base de clientes las soluciones más actualizadas.

El siguiente paso sería analizar cómo los Bancos Digitales se diferencian de los Bancos Tradicionales en su aplicación del Marco de Orientación a la Innovación, y confirmar si, aplicando dicho marco conceptual, los primeros ganan alguna ventaja competitiva sobre los segundos.

Para ello, también se llevaron a cabo una serie de entrevistas en profundidad con representantes de Bancos Europeos. Todo ello aportó material suficiente para entender cómo los Bancos Tradicionales Europeos han implantado los diferentes componentes del Marco de Orientación a la Innovación y poder compararlos con los Bancos Digitales.

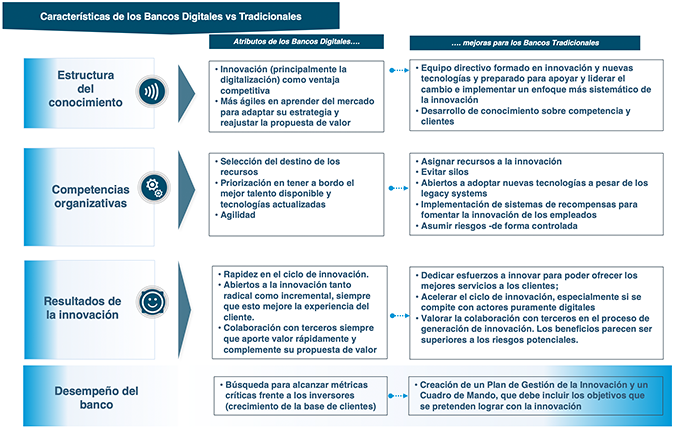

Resumidamente, si analizamos en detalle cada uno de los componentes del Marco de Orientación a la Innovación y en comparación con los Bancos Europeos Tradicionales, los Bancos Digitales se caracterizan por haber desarrollado o integrado soluciones tecnológicas novedosas (transformación digital) y por haber centrado su operativa en canales en línea, evitando así los costes y las complejidades de la Banca Tradicional. Desde un punto de vista cultural, los Bancos Digitales están dispuestos a asumir más riesgos y a potenciar más el reconocimiento y la recompensa al éxito interno. Parecen ser más ágiles en la toma y ejecución de decisiones, pivotando rápidamente su estrategia y modelo de negocio para adaptarse a las nuevas necesidades del mercado.

Más en detalle, y si analizamos cada uno de los grandes componentes del Marco de Orientación a la Innovación:

Figura 3. Características de la orientación a la innovación de los Bancos Digitales y propuestas de mejora para los Bancos Tradicionales

Fuente: Callau Berenguer (2022)

Los Bancos Digitales ven la innovación como un elemento fundamental de su estrategia corporativa y de diferenciación. Son nuevos entrantes en un mercado en el que han conseguido ganar una parte de cuota de mercado al aportar nuevas propuestas de valor.

Para los Bancos Digitales, la estrategia de innovación tiene como objetivo mejorar la experiencia del cliente de forma continua para garantizar su posición (por delante de los Bancos Tradicionales) y obtener rápidamente la mayor cantidad de clientes posible.

Todos los Bancos Digitales están volcados en aprender de las tendencias del mercado y de las necesidades de sus clientes, tanto actuales como potenciales. Esas fuentes de conocimiento parecen ser imprescindibles para que cualquier Banco Digital sobreviva y crezca, ya que su éxito depende, en gran medida, de poder identificar las tendencias del mercado en torno a las cuales deben pivotar o adaptar su propuesta de valor.

Para hacer frente a esos cambios del mercado, para los Bancos Digitales es clave mantenerse atento para identificar oportunidades y ejecutar rápidamente.

Los Bancos Digitales basan su modelo de negocio en la Banca Digital, por lo que consideran esencial invertir en tecnologías de la información (TI) para estar a la vanguardia de la evolución tecnológica y seguir siendo competitivos.

Pero invertir en TI no es suficiente. Los Bancos Digitales se han dado cuenta de que necesitan contar con los mejores empleados del mercado capaces de utilizar tales tecnologías, lo que puede resultar complicado porque todos sus competidores también buscan los mismos recursos, y eso puede derivar en escasez. Por lo tanto, para los Bancos Digitales es fundamental atraer y retener a los mejores recursos humanos disponibles.

Sin embargo, dado que los Bancos Digitales tienen recursos económicos limitados –muchos de ellos aún no han alcanzado el break even point (umbral de rentabilidad) y dependen de los fondos de los inversores que han apostado por ellos–, uno de los desafíos clave para esas instituciones es priorizar los recursos.

Los Bancos Digitales centran su innovación, principalmente, en mejorar la experiencia del cliente tanto de forma incremental como radical, ofreciendo la misma cartera de productos que los Bancos Tradicionales, pero distribuidos íntegramente por medio de canales digitales a un coste o a un precio más bajo, consiguiendo un mayor margen aprovechando las eficiencias que les genera el hecho de ser un banco digitalizado.

El proceso de innovación se lleva a cabo lo más rápido posible –en cualquier caso, a mayor velocidad que la Banca Tradicional–, ya sea internamente, mediante asociaciones o incluso adquiriendo empresas para acelerar el proceso de innovación y el tiempo de comercialización. La presión por los resultados y la posibilidad de probar que un modelo de negocio o propuesta de valor funciona es lo que conduce a esa mayor velocidad. Eso conlleva agilidad a la hora de innovar.

Los Bancos Digitales se centran, principalmente, en escalar lo más rápidamente posible para aumentar la cuota de mercado, no perder espacio frente a otros competidores y generar confianza entre sus inversores.

Como consecuencia, la mayoría de los Bancos Digitales consideran que la innovación podría ayudarlos a obtener las métricas que les piden los inversores, es decir, el número de clientes que han conseguido captar y los ingresos recurrentes que estos clientes les generan.

Los Bancos Digitales consideran que el principal factor de turbulencia externa que puede afectar al proceso de innovación es la evolución de la regulación bancaria, aunque esta se valora tanto como factor facilitador como limitante.

Como factor facilitador, los Bancos Digitales consideran que, por ejemplo, la aplicación de la segunda Directiva de Servicios de Pago (PSD2) ha permitido que nuevas empresas, tanto Bancos Digitales como fintech, se hayan podido desarrollar en el ecosistema bancario.

Por otro lado, algunos Bancos Digitales, especialmente aquellos que se encuentran en fase de scale-up y buscan crecer mediante la expansión internacional, consideran que la regulación no se ha homogeneizado lo suficiente a nivel internacional para asegurar un crecimiento geográfico rápido, lo que se convierte en un factor limitante.

A partir de la muestra de Bancos Tradicionales evaluada y aplicando el Marco de Orientación a la Innovación, el investigador ha identificado y comparado las brechas actuales de los Bancos Tradicionales con las de los Bancos Digitales, entre otras unidades de análisis.

El investigador supondría que otras empresas –y, en mayor medida, las empresas de la industria de servicios tácitos– también pueden presentar algunas de esas brechas cuando se comparen con competidores en sus respectivas industrias que estén mucho más avanzados en la digitalización.

Para acortar las brechas que limitan el hecho de estar orientados hacia la innovación y poder competir en igualdad de condiciones también con los competidores puramente digitales, a continuación, se presenta un catálogo de aspectos que cualquier Banco Tradicional (o por extensión, empresa de servicios tácitos) debería tener implantadas. Estas características se derivan del Marco de Orientación a la Innovación, y se han destacado aquellas más relevantes por desarrollar para asegurar el éxito de la transición digital o poder competir en mejores condiciones con los actores puramente digitales:

- El equipo directivo está formado en innovación y nuevas tecnologías.

- El equipo directivo está preparado para apoyar y liderar el cambio e implementar un enfoque sistemático de la innovación.

- Establecer sistemas de gestión del conocimiento.

- Ser capaces de utilizar la inteligencia de mercado para generar innovación.

- Asignar recursos a la innovación de manera eficiente.

- Aplicar medidas para evitar silos y establecer organizaciones flexibles y planas.

- Estar abiertos a adoptar nuevas tecnologías y garantizar implantaciones rápidas.

- Valorar la integración de sistemas de recompensas para fomentar la innovación.

- Asumir riesgos de forma controlada, buscando el aprendizaje incluso de los fracasos.

- Definir el tipo de innovación que se quiera llevar a cabo, para lo que el nivel de madurez en el proceso de innovación podría ser útil: incremental para los principiantes y transformacional o radical para los más avanzados.

- Dedicar una parte relevante de los esfuerzos a ofrecer los mejores servicios a los clientes.

- Acelerar el ciclo de innovación.

- Valorar seriamente la colaboración con terceros en el proceso de generación de innovación.

- Considerar la creación de un Plan de Gestión de la Innovación

La industria bancaria se ha enfrentado a grandes cambios en los últimos años debido a la presión de nuevos entrantes, a los cambios en los hábitos de los clientes, a una regulación más estricta, y a las tensiones en los mercados de capitales. Todos esos cambios y amenazas han obligado a una industria tradicional y aversiva al riesgo a adaptarse a las nuevas condiciones.

La orientación a la innovación es considerada por la misma industria como una ventaja competitiva a largo plazo que podría ayudar a los Bancos Tradicionales a adaptarse a las nuevas condiciones del mercado y a garantizar que estén a la vanguardia tecnológica y cerca de las necesidades de sus clientes.

El Marco de Orientación a la Innovación podría ser una herramienta útil para que los directivos de cualquier Banco Tradicional –y por extensión, cualquier empresa dentro de la industria de los servicios tácitos– pudieran analizar hasta qué punto están orientados hacia la innovación –lo que les podría permitir conseguir una ventaja competitiva–, identificar qué áreas deberían desarrollar, e identificar tácticas para poder competir en igualdad de condiciones con otros nuevos entrantes, como por ejemplo, los Bancos Digitales.

Los Bancos Tradicionales, como ejemplo de empresa de servicios tácitos, deberían centrar sus esfuerzos en desarrollar tres de los componentes del Marco de Orientación a la Innovación:

1) potenciación de la compartición del conocimiento a través de la organización;

2) mayor desarrollo de la cultura de la innovación; y

3) evaluación y seguimiento de la orientación a la innovación en el desempeño del Banco. Junto con esos desarrollos, los Bancos deberían considerar la implantación de herramientas sistemáticas relacionadas con algunos de esos componentes: sistemas de gestión del aprendizaje y del conocimiento, gestión de carteras de innovación, y cuadros de mando con indicadores vinculados a la innovación.

En el caso concreto de que quieran competir en igualdad de condiciones con los Bancos Digitales, a los elementos antes mencionados habría que incluir un mayor énfasis en la integración de las nuevas tecnologías en sus procesos y procedimientos (digitalización) y una mayor flexibilidad en pivotar su modelo de negocio u oferta de valor a las necesidades de los clientes que puedan identificar mediante el análisis de datos de su comportamiento (transformación digital).

CALLAU BERENGUER, Arturo (2022). «How European ensure they are oriented towards innovation. A multi-case study» [en línea]. Tesis doctoral presentada en la Universitat Oberta de Catalunya. Disponible en: http://hdl.handle.net/10609/143306

DAS, Patrick; VERBURG, Robert; VERBRAECK, Alexander; BONEBAKKER, Lodewijk (2018). «Barriers to innovation within large financial services firms: An in-depth into disruptive and radical innovation projects at a bank». European Journal of Innovation Management, vol. 21, n.º 1, págs. 96-112. DOI: https://doi.org/10.1108/EJIM-03-2017-0028

DOBNI, Christopher Brooke (2006). «Developing an innovation orientation in financial services organisations». Journal of Financial Services Marketing, vol. 11, n.º 2, pp. 166-179. DOI: https://doi.org/10.1057/palgrave.fsm.4760015

DOBNI, Christopher Brooke; SAND, Christopher (2018). «Strategy shift: Integrating strategy and the firm’s capability to innovate». Business Horizons, vol. 61, n.º 5, págs. 797-808. DOI: https://doi.org/10.1016/j.bushor.2018.06.002

ENGELEN, Andreas; SCHMIDT, Susane; STRENGER, Lis; BRETTEL, Malte (2014). «Top Management’s Transformational Leader Behaviors and Innovation Orientation: A Cross-Cultural Perspective in Eight Countries». Journal of International Management, vol. 20, n.º 2, págs. 124-136. DOI: https://doi.org/10.1016/j.intman.2013.04.003

HANIF, Muhammad Imran; ASGHER, Muhammad Umer (2018). «Service Innovation and Service Innovation Performance: A Study of Banking Services». Pakistan Journal of Commerce and Science, vol. 12, n.º 2, págs. 670-694 [en línea]. Disponible en: https://www.researchgate.net/publication/327269492

HUMAN, Gert; NAUDÉ, Peter (2010). «Relationship and innovation orientation in a business-to-business context». South African Journal of Business Management, vol. 41, n.º 4, págs. 59-70. DOI: https://doi.org/10.4102/sajbm.v41i4.530

JAARON, Ayham A. M.; BACKHOUSE, Chris J. (2017). «Operationalisation of service innovation: a system thinking approach». The Service Industries Journal, vol. 38, n.º 9-10, págs. 561-583. Routledge. DOI: https://doi.org/10.1080/02642069.2017.1411480

MAROUS, Jim (2020, noviembre). «Innovation in retail banking 2020». Digital Banking Report, n.º 272. Brecksville: DBR Media LLC.

NORRIS, David; CIESIELSKA, Malgorzata (2019). «Towards a framework for innovation orientation within business and management studies: A systematic review and paths for future research». Journal of Organizational Change Management, vol. 32, n.º 1, págs. 123-144. Esmerald Publishing Limited. DOI: https://doi.org/10.1108/JOCM-02-2018-0051

REHDER, P.; LEVI, D. (2011). «Innovation Excellence: What Banks Can Learn from Top Innovators in Other Industries». Dublín: Accenture.

SIGUAW, Judy A.; SIMPSON, Penny M.; ENZ, Cathy A. (2006). «Conceptualizing Innovation Orientation: A Framework for Study and Integration of Innovation Research». Journal of Product Innovation Management, vol. 23, n.º 6, págs. 473-594. DOI: https://doi.org/10.1111/j.1540-5885.2006.00224.x

STOCK, Ruth Maria; ZACHARIAS, Nicolas Andy (2011). «Patterns and performance outcomes of innovation orientation». Journal of the Academy of Marketing Science, vol. 39, n.º 6, págs. 870-888. DOI: https://doi.org/10.1007/s11747-010-0225-2

TUZOVIC, Sven; WIRTZ, Jochen; HERACLEOUS, Loizos (2018). «How do innovators stay innovative? A longitudinal case analysis». Journal of Services Marketing, vol. 32, n.º 1, págs. 34-45. Emerald Publishing Limited. DOI: https://doi.org/10.1108/JSM-02-2017-0052

CALLAU BERENGUER, Arturo. «La digitalización en el sector bancario». Oikonomics [en línea]. Mayo 2023, n.º 20. ISSN 2330-9546. DOI. https://doi.org/10.7238/o.n20.2309

ODS

Arturo Callau Berenguer

Arturo Callau BerenguerProfesor asociado de Dirección Estratégica en la UOC y lecturer de Global Business and Corporate Strategy en la Universidad de Derby (Reino Unido). Doctor por la UOC, PDD por el IESE (Universidad de Navarra), licenciado en Derecho por la UOC, MBA por Thunderbird (Arizona State University, EE. UU. –becario del programa Fulbright), e ingeniero industrial por la UPC y la École Centrale Supélec de París (Francia). Compagina su labor como docente con la de responsable de control de gestión de la cartera de inversiones propias en banca internacional, sector inmobiliario, private equity y capital riesgo de una de las principales entidades bancarias del país.