Editorial: La gestión de la responsabilidad social en las organizaciones

Han pasado siete décadas desde que se hiciera la primera mención explícita al término responsabilidad social. Fue en 1953 cuando Howard Bowen, en Social Responsibility of a Businessman, utilizó por primera vez este término para referirse a la «toma de decisiones acorde con los objetivos y los valores de la sociedad». No obstante, no fue hasta hace aproximadamente veinticinco años cuando la responsabilidad social despertó una gran preocupación entre los organismos públicos como consecuencia de las problemáticas sociales, económicas y medioambientales causadas por las prácticas voluntarias y los códigos de conducta del momento. Desde entonces han surgido iniciativas internacionales y nacionales, así como instrumentos legislativos para la responsabilidad social. Y, a su vez, esta ha ido convergiendo hacia la sostenibilidad y el desarrollo sostenible, lo cual es del todo relevante para vincularla con el medio y largo plazo y con los grupos de interés. Todo ello ha acelerado la integración de la sostenibilidad y la responsabilidad social en la gestión de las organizaciones, con un incremento del compromiso y nivel de implicación que ha ido más allá de las obligaciones legales por la aparición de un marco autorregulador.

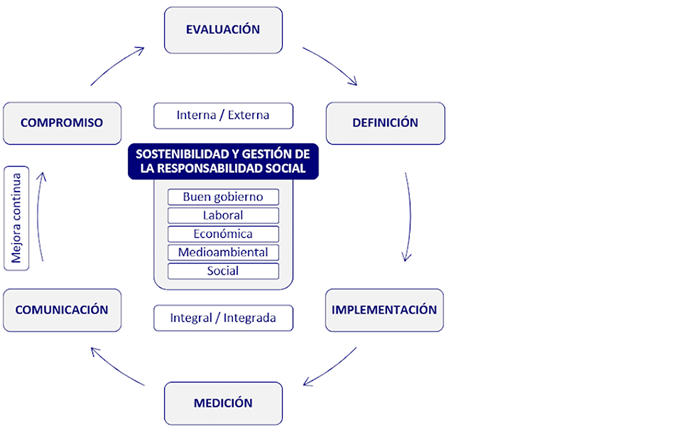

Pero ¿cómo deben gestionarse las organizaciones para que todo esto sea una realidad? Una adecuada gestión de la responsabilidad social (figura 1) pasa por hacerlo en distintas etapas (compromiso, evaluación, definición, implementación, medición y comunicación) y desde distintas perspectivas (interna, externa, integral e integrada), teniendo en consideración las cinco dimensiones de impacto (del buen gobierno, laboral, económica, medioambiental y social) y contribuyendo con ello a la mejora continua, tanto a corto como a medio y largo plazo.

Figura 1. Modelo de gestión de la responsabilidad social

Fuente: elaboración propia

Veamos a continuación un poco más detalladamente qué representan todos y cada uno de estos conceptos.

Etapas

Todo modelo de gestión de la responsabilidad social debe servir para guiar a las organizaciones a través de un proceso de etapas concatenadas:

- Compromiso: gestión basada en el compromiso de los líderes para integrar la sostenibilidad y la responsabilidad social en estrategias y operaciones. Durante esta etapa, los líderes anuncian públicamente su compromiso a los grupos de interés. Específicamente, el equipo de liderazgo se compromete a integrar la sostenibilidad y la responsabilidad social en la estrategia, cultura y operaciones cotidianas de la organización, con una supervisión proporcionada por estructuras de gobierno transparente.

- Evaluación: gestión en la que se evalúan riesgos, oportunidades e impactos en todas las áreas funcionales de las organizaciones (recursos humanos, finanzas, marketing y producción). La organización evalúa sus riesgos y oportunidades, en términos financieros y no financieros, así como el impacto de sus operaciones y actividades, de forma continua, con el fin de desarrollar y refinar sus objetivos, estrategias y políticas.

- Definición: gestión basada en definir objetivos, estrategias y políticas. De acuerdo con la evaluación de riesgos, oportunidades e impactos, la organización desarrolla y define objetivos e indicadores específicos de su contexto operativo, creando un plan de trabajo para llevar a cabo su programa.

- Implementación: gestión basada en aplicar estrategias y políticas a través de la empresa y a lo largo de la cadena de valor. La organización establece y garantiza continuos ajustes a procesos cotidianos y esenciales, involucra y educa a las personas empleadas, desarrolla capacidad y recursos y trabaja con socios de la cadena de valor para abordar e implementar su estrategia de sostenibilidad y responsabilidad social.

- Medición: gestión consistente en medir y monitorear los impactos y progreso hacia los objetivos. La organización ajusta sus sistemas de gestión de desempeño para recolectar, analizar y monitorear los indicadores de desempeño establecidos en las etapas de evaluación y definición, realizando ajustes para mejorarlo.

- Comunicación: gestión basada en comunicar los avances y estrategias e involucrar a los grupos de interés para una mejora continua. Durante esta etapa, la organización comunica su progreso y estrategias dirigidas a implementar su compromiso desarrollando una comunicación sobre el progreso e involucrando a los grupos de interés para identificar formas de mejorar el desempeño continuamente.

Perspectivas

El modelo de gestión de la responsabilidad social debe tener en consideración las distintas perspectivas de las organizaciones:

- Interna: gestión de todo aquello que afecta a las personas trabajadoras, al impacto medioambiental, a las materias primas, a las condiciones de trabajo o a la peligrosidad de los productos. Es decir, se trata de la gestión de los recursos humanos, la salud y la seguridad en los puestos de trabajo, la adaptación al cambio, el impacto ambiental y de los recursos naturales, las personas empleadas, así como los accionistas o los propietarios, entre otros.

- Externa: gestión de los grupos de interés o colectivos con los que la organización se relaciona y para los que debe generar algún valor. Es decir, se gestionan los socios comerciales, los proveedores, los consumidores, los derechos humanos, los problemas ecológicos globales, los grupos de opinión, las administraciones públicas, así como las comunidades locales y la sociedad y el público en general, entre otros.

- Integral: gestión que afecte a todas las áreas de la organización y se extienda por toda la cadena de valor. Una gestión que forme parte del gobierno o dirección (voluntad, compromiso, sentido estratégico…), que forme parte de todos los departamentos o unidades, y que también se integre en la cadena de valor.

- Integrada: gestión que se incorpora tanto en la organización como en los procesos y los procedimientos; que considere a la organización como un sistema complejo donde cada uno de sus elementos están interconectados e interrelacionados, siendo tan importante las partes como la relación entre ellas.

Dimensiones

Si bien la triple cuenta de resultados, que hace referencia a la necesidad de medir y reportar tanto los resultados económicos de las organizaciones como los sociales y los medioambientales, todavía se emplea, la forma de presentar la información o de rendir cuentas ha ganado amplitud y concreción: los aspectos laborales y de buen gobierno tienen cada vez más presencia. Ello da lugar a la quíntuple cuenta de resultados o a las cinco dimensiones de impacto de las organizaciones:

- Buen gobierno: gestión del conjunto de normas, principios y procedimientos que regulan la estructura y el funcionamiento de las organizaciones, fomentando la transparencia y la comunicación con los grupos de interés, aportando seguridad en la gestión de riesgos financieros y no financieros, y dotándolas de una estrategia sostenible orientada a una gestión socialmente responsable de estas. Las organizaciones deben, para ello: basar el funcionamiento en la transparencia y el buen gobierno; impulsar una cultura de la competitividad responsable; implantar modelos de gestión responsables y sostenibles; informar periódicamente sobre la gestión de la responsabilidad social; y fomentar la comunicación y los espacios de diálogo con los diferentes grupos de interés.

- Laboral: gestión de un modo socialmente responsable de las personas que forman parte de las organizaciones, garantizando su seguridad y salud, fomentando su conciliación de la vida laboral, familiar y personal, e impulsando su formación y desarrollo profesional, sin olvidar el derecho a la representación sindical, las medidas de impulso a la accesibilidad universal o el aseguramiento de la igualdad y la diversidad. Las organizaciones deben, para ello: generar empleo basado en unas relaciones laborales de calidad; gestionar de forma responsable los equipos y a las personas; asegurar unos entornos de trabajo saludables; desarrollar el capital humano; gestionar positivamente la diversidad; y fomentar la reforma horaria y la conciliación.

- Económica: gestión de cualquier aspecto relacionado con la cadena de aprovisionamiento de las organizaciones, con la administración de la clientela, de las personas consumidoras o usuarias y con el desarrollo socialmente responsable de la actividad fiscal. Para ello, las organizaciones deben: fortalecer la fiscalidad responsable; apostar por la compra de proximidad y el uso de recursos locales; incorporar criterios de responsabilidad social en las decisiones de compra; establecer relaciones basadas en la confianza y el compromiso a lo largo de toda la cadena de abastecimiento; innovar en procesos, productos y servicios e invertir en I+D+i; así como realizar acciones de inversión socialmente responsable.

- Medioambiental: gestión de la relación y los retos de las organizaciones con el medio ambiente, desde la emergencia climática hasta la lucha contra los residuos plásticos, la pérdida de la biodiversidad, etc., permitiendo a las organizaciones reducir costes, aumentar su competitividad e incluso retener y captar talento, entre otros muchos beneficios. Las organizaciones deben, para ello: reducir los consumos de recursos naturales y energéticos; promover una movilidad sostenible; reducir y aprovechar residuos; utilizar productos y servicios respetuosos con el medio; sumar esfuerzos destinados a la mitigación y adaptación al cambio climático; y apostar por una economía circular.

- Social: gestión de las actividades que las organizaciones llevan a cabo en colaboración con otras entidades o por iniciativa propia y que tienen un impacto positivo en la sociedad y en las comunidades locales en las que desarrollan su actividad. Las organizaciones, para ello, deben: impulsar la cohesión social y el compromiso con la comunidad y las alianzas; promover el consumo responsable; integrar la responsabilidad social en la educación, la formación y la investigación; respetar y proteger los derechos humanos en toda la cadena de valor; e intercambiar experiencias y buenas prácticas.

Mejora continua

Las distintas perspectivas y dimensiones de impacto deben permitir cerrar el círculo que conforman las distintas etapas del modelo de gestión anteriormente presentado, y este es susceptible de recibir el feedback resultante de la comunicación para pasar nuevamente al compromiso de seguir avanzando en la gestión de la responsabilidad social. Al mismo tiempo, debe avanzarse hacia la integración de este modelo de gestión en un sistema de gestión integral en el que también se contemple la calidad, el medio ambiente y la prevención de riesgos laborales, entre otros.

El presente número de Oikonomics está conformado por un total de siete artículos que tratan, directa o indirectamente, las distintas etapas, perspectivas y dimensiones de impacto del modelo de gestión de la responsabilidad social en las organizaciones, poniendo en valor la importancia de todo ello en la contribución a la mejora continua.

En el primer artículo, titulado «El valor ciudadano de la empresa», el Dr. Enrique Campomanes reflexiona acerca del necesario acercamiento de las empresas a la sociedad y sobre el rol que tienen la responsabilidad social y la sostenibilidad a la hora de lograr una transición productiva que sea beneficiosa tanto para la sociedad como para las empresas y el medio ambiente. Por tanto, que contribuya a implantar una nueva sociedad sostenible que resuelva los graves problemas de la sociedad industrial y que utilice la libertad para el crecimiento de las personas, la igualdad para reconocerse como semejantes y la fraternidad para cuidarse entre todos.

«La diversidad y la inclusión como fuente de valor: un enfoque desde la perspectiva de la diversidad funcional» es el segundo artículo de este número, escrito por la Dra. Natalia García y por la Dra. Mònica Cerdán. Se trata la importancia de la diversidad y la inclusión como factores clave de éxito en el reconocimiento y la integración de las diferencias entre el personal de las organizaciones. Asimismo, se pone de manifiesto la necesidad de que estas mejoren su capacidad de gestión en este ámbito, con el fin de dar respuesta a los retos que todavía quedan por afrontar para la consecución de organizaciones plenamente inclusivas.

El catedrático Hug March, en el tercer artículo, publicado bajo el título de «La emergencia climática en el contexto de los límites planetarios: hacia la necesidad de nuevos marcos interpretativos y de acción», habla sobre el gran reto que representan para la humanidad la cuestión ambiental y, en particular, el cambio climático. A su vez, pone en evidencia que la emergencia climática representa una de las crisis más profundas y amenazadoras para garantizar un planeta justo y habitable tanto para las personas como para la biosfera. Destaca, además, el rol que juegan las organizaciones en el fomento de un profundo cambio social, cultural y político-económico.

En el cuarto artículo, titulado «La sostenibilidad a lo largo del ciclo de vida de los productos», la Dra. Montserrat Llobet reflexiona acerca de la manera de satisfacer las necesidades humanas como elemento clave para optimizar la calidad de vida de las personas y su integración en la naturaleza. Explica cómo la aplicación de indicadores de calidad de vida debe permitir un avance hacia la sostenibilidad a través de la toma de decisiones conscientes, tanto a nivel individual como colectivo y tanto a nivel público como privado; así como el papel que en todo ello desempeñan las organizaciones y el ciclo de vida de sus productos.

El Dr. Albert Puig, en el quinto artículo, publicado bajo el título «La (in)compatibilidad entre la responsabilidad social de las empresas y la lógica capitalista de la rentabilidad», habla sobre la teoría del accionista (stockholder theory) como criterio o comportamiento ético implícito en el hegemónico modelo neoclásico y las lógicas de funcionamiento del capitalismo. Reflexiona acerca de la compatibilidad de esta teoría con la actual demanda social de avanzar hacia un cambio de valores en las organizaciones para que estas actúen con una ética distinta, integrando la responsabilidad social en la gestión de estas.

En el sexto artículo, titulado «La RSC y la sostenibilidad en las enseñanzas de economía y empresa», la Dra. Dolors Setó reflexiona acerca del rol de las universidades como agentes de cambio para promover el desarrollo sostenible a través de la educación, la investigación, la innovación y el liderazgo social. Desde el punto de vista educativo, presenta la necesidad de proporcionar al estudiantado los conocimientos y las habilidades necesarias para abordar los retos de la sostenibilidad. Además, debate sobre lo que actualmente se está enseñando respecto a la responsabilidad social, y sobre el modo en que todo ello se está integrando en los planes de estudio.

Finalmente, «Tendencias y retos para el futuro de la responsabilidad social» es el séptimo y último artículo de este número, escrito por la Dra. Daniela Toro y el Dr. Manuel Fernández. Se presentan cuáles son los principales retos que las empresas tienen actualmente, así como cuáles son las tendencias que desde las mismas empresas o desde los think tanks internacionales se están desarrollando para afrontar dichos retos. Reflexiona sobre el papel de la sociedad a la hora de exigir a las empresas respuestas a estos retos locales y globales, y sobre la importancia de la educación para formar una ciudadanía más consciente y empoderada al respecto.

Deseamos que estos siete artículos sean del interés de quien los lea, y que aporten la información y el conocimiento necesarios para entender el importante rol que desempeñan las organizaciones a la hora de gestionar su responsabilidad social, en aras de un futuro sostenible en el que las personas y el planeta estén en el punto de mira de cualquier decisión empresarial.

CORRONS GIMÉNEZ, August. «La gestión de la responsabilidad social en las organizaciones». Oikonomics [en línea]. Noviembre 2023, n.º 21. ISSN 2330-9546. DOI. https://doi.org/10.7238/o.n21.2310

August Corrons

August CorronsProfesor e investigador de los Estudios de Economía y Empresa (EEE) de la Universitat Oberta de Catalunya (UOC). Director académico del máster universitario de Sostenibilidad y Gestión de la Responsabilidad Social de la UOC. Subdirector de Alianzas, Comunidad y Cultura de los EEE. Ámbito docente: sostenibilidad, responsabilidad social y alternativas económicas. Ámbito de investigación: monedas complementarias, economía social y desarrollo local.