La sostenibilidad del sistema de pensiones en España

Este documento analiza la sostenibilidad del sistema de pensiones en España en el marco del estado del bienestar. Se destaca que las pensiones son fundamentales para proporcionar seguridad económica y reducir la pobreza entre la población jubilada. A pesar de esto, se alerta sobre la carencia de recursos para afrontar las obligaciones de pensiones a largo plazo, con el envejecimiento de la población y otros factores demográficos como desafíos principales.

Se subraya que las tensiones financieras del sistema de pensiones español son evidentes, con un aumento constante de personas jubiladas y del gasto en pensiones a lo largo del tiempo, mientras que las afiliaciones a la Seguridad Social tienen un comportamiento más volátil.

Se pone de manifiesto la relación directa entre los cambios demográficos, como el envejecimiento de la población, la baja tasa de fecundidad y la precariedad del sistema de pensiones. Se apunta que las proyecciones demográficas indican una mayor proporción de personas dependientes respecto a los contribuyentes activos, de forma que pone en cuestión la capacidad del sistema para mantener beneficios adecuados.

Para abordar estos desafíos, se propone repensar el estado del bienestar y adoptar políticas públicas sostenibles que promuevan una distribución equitativa de los recursos. Se destaca la importancia de incrementar la edad de jubilación, alargar la vida laboral y vincular las pensiones a la esperanza de vida.

This document analyzes the sustainability of the pension system in Spain within the framework of the welfare state. It highlights that pensions are fundamental for providing economic security and reducing poverty among the retired population. However, it warns about the lack of resources to meet long-term pension obligations, with an aging population and other demographic factors as the main challenges.

This paper underlines that the financial strains of the Spanish pension system are evident, with a constant increase in retired people and pension expenditure over time, while affiliations to Social Security have a more volatile behavior.

The document manifests the direct relationship between demographic changes, such as an aging population, low fertility rate and the precariousness of the pension system. It points out that demographic projections indicate a higher proportion of dependent people compared to active contributors, questioning the system’s ability to maintain adequate benefits.

To address these challenges, the paper proposes rethinking the welfare state and adopting sustainable public policies that promote an equitable distribution of resources and emphasizes the importance of increasing the retirement age, extending working life and linking pensions to life expectancy.

En general, el concepto de estado del bienestar representa un punto de referencia importante en la gobernanza de la sociedad, fomentando una vida digna y confiada para toda la población bajo principios democráticos. Funcionando como modelo político, económico y social, el estado del bienestar tiene como objetivo organizar y garantizar los derechos fundamentales de la ciudadanía. En este modelo, el gobierno interviene activamente en la economía para asegurar una distribución equitativa de recursos, de forma que aborda la justicia social.

Originado en el periodo de después de la Segunda Guerra Mundial, el estado del bienestar tiene sus raíces en las demandas del movimiento laboral y los derechos de las personas trabajadoras, e intenta lograr un equilibrio entre el liberalismo extremo y el comunismo prevalente de entonces. Su emergencia propició la aparición de la clase media y una mejora notable en los estándares de vida (Vidacaixa, 2022).

Los pilares del estado del bienestar incluyen garantizar derechos sociales para asegurar un estándar de vida digno y proteger a las personas de la pobreza y la exclusión social. Entre los aspectos clave se observa la sanidad y educación de calidad, gratuitas y universales, pensiones y el derecho al trabajo en condiciones justas. Estos derechos suponen deberes, como, por ejemplo, la cotización a la Seguridad Social, entre otros.

Por lo tanto, el funcionamiento del estado del bienestar se basa principalmente en la redistribución de recursos entre la población mediante impuestos y políticas públicas. De este modo, el gobierno asigna fondos para proporcionar servicios esenciales, independientemente del estatus social o económico de los individuos.

Con el tiempo, el estado del bienestar ha evolucionado y se ha expandido a varios ámbitos, incluyendo el acceso a una vivienda digna, el equilibrio entre vida laboral y familiar, y la protección de la juventud. La intervención del gobierno en la economía continúa buscando mantener un equilibrio entre los beneficios contributivos y no contributivos, asegurando que los contribuyentes reciban Seguridad Social mientras se ofrece apoyo a las personas necesitadas, independientemente de sus niveles de contribución.

Este artículo se centra en uno de estos pilares del bienestar en el Estado español, las pensiones, uno de los instrumentos principales de equilibrio social.

El estado del bienestar en el Estado español está intrínsecamente ligado al sistema de pensiones. Las pensiones son una pieza fundamental, puesto que proporcionan seguridad económica a la población. Además, esta prestación ayuda a reducir la pobreza entre la población y garantiza una vida digna después de la jubilación.

Sin embargo, ya hace bastante tiempo que el Estado español experimenta una falta de recursos de manera habitual para hacer frente a sus obligaciones con las pensiones. Si bien a corto plazo va funcionando, a largo plazo, no parece sostenible.

El año 2014, el catedrático Oriol Amat (Amat Salas, 2014), exploraba la cuestión de la sostenibilidad del estado del bienestar. Como se ha apuntado anteriormente, el estado del bienestar, integrado por prestaciones como las pensiones y el subsidio de paro, y servicios como la sanidad y la enseñanza, es fundamental para reducir desequilibrios y fomentar la igualdad de oportunidades.

Desgraciadamente, ya en 2014 ponía de manifiesto varias consideraciones que podrían poner en peligro este modelo. En primer lugar, el aumento de la demanda de recursos para financiar el estado del bienestar, atribuible a factores como el envejecimiento de la población, el paro y el incremento de los costes de salud. En segundo lugar, la crisis (en referencia a la crisis económica de 2008) redujo la recaudación de tributos, por lo cual generó déficit y aumentó la deuda pública. Y, en tercer lugar, se apuntaba el alto nivel de fraude fiscal que había en el Estado español como factor clave en la pérdida de ingresos. Amat insistía en la necesidad de mejorar la eficiencia en la gestión pública mediante reformas estructurales y la colaboración público-privada para intentar ponerle solución.

En definitiva, afirmaba que el estado del bienestar se encontraba en peligro y solo se podría mantener si se incrementaban los ingresos, se reducía el fraude y se mejoraba la eficiencia en el gasto.

El año 2021, El Observatorio Social de la Fundación “la Caixa” abordaba la delicada sostenibilidad del estado del bienestar en el Estado español, y anunciaba que se enfrentaba a retos importantes como, por ejemplo, la precarización laboral, el envejecimiento demográfico y la baja tasa de fecundidad. En aquel informe señalaba que esta situación nos llevaría a un aumento significativo de la dependencia demográfica, y afirmaba que, hacia el año 2050, serían necesarias tres personas trabajadoras para sostener a cada pensionista. Estas cifras anunciaban el riesgo de no poder garantizar la solidez del sistema.

Además, destacaba otro problema estructural: el alto índice de paro entre la juventud (Baquero y Ruesga, 2019). La combinación entre el alto índice de paro y la caída de la tasa de fecundidad afecta negativamente al ahorro familiar y a la contribución a los fondos públicos, de forma que desequilibra la redistribución intergeneracional. Las transferencias entre generaciones, esenciales para mantener el bienestar, se ven afectadas por estos desequilibrios. Y es que pensiones públicas constituyen una red de seguridad que va más allá del propio pensionista.

El estudio del estado actual del sistema de bienestar social y sus perspectivas de sostenibilidad es crucial para la comprensión de los retos socioeconómicos que afronta la sociedad contemporánea. En este sentido, el análisis de los factores demográficos, económicos y de políticas públicas son esenciales para formular respuestas adecuadas y sostenibles a estos desafíos.

Hay que tener presente que el sistema actual del Estado español para hacer frente a las pensiones contributivas es de reparto (iniciado con la Ley de Bases de la Seguridad Social de 1963, y con adecuaciones posteriores). Es decir, las pensiones generadas de un año se pagan con los ingresos generados en aquel mismo año. Este sistema produce tensiones, puesto que está expuesto a las posibles disfunciones demográficas que se puedan producir. Es necesario que haya un equilibrio entre el número de personas afiliadas a la Seguridad Social y el número de personas pensionistas (suponiendo que las bases de cotización se mantienen constantes).

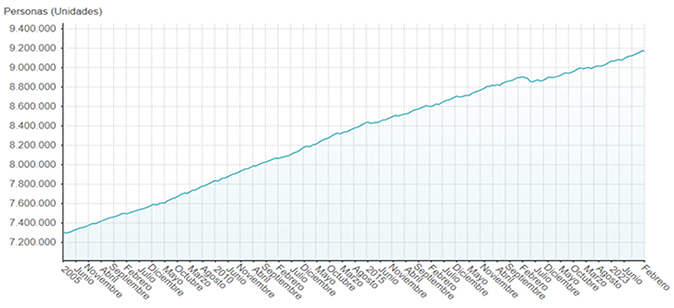

Si analizamos los datos de 2005 a 2024, se observa que el número de personas pensionistas en el Estado español aumenta año tras año de manera constante, prácticamente todo el periodo. De forma que, en 2005, había registrados 7.307.714 pensionistas, y en febrero de 2024 se registran 9.180.800. Por lo tanto, durante este periodo de más de 19 años, las personas que han accedido a la pensión han aumentado un 25,51 %.

Figura 1. Evolución del número de pensionistas en España (2005-2024)

Fuente: Ministerio de Empleo y Seguridad Social

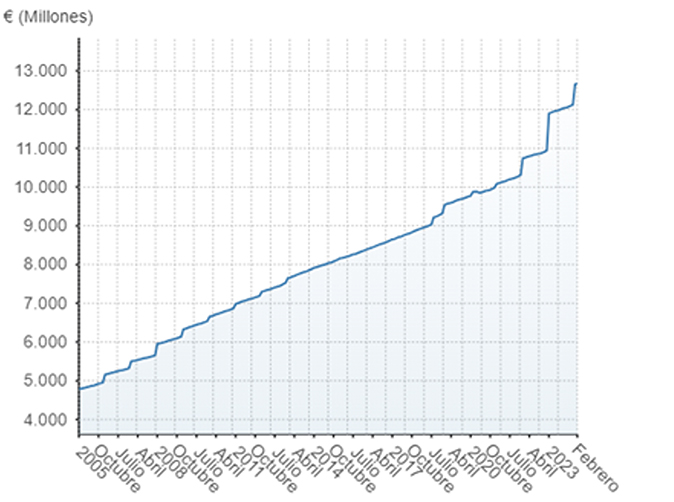

En relación con el gasto en pensiones, así como el número de pensionistas, también crece durante todo el periodo. En este caso, el coste de las pensiones a principios del año 2005 es de 4.797,83 millones de euros, y en 2023 es de 12.668,17 millones de euros. Es decir, el incremento a lo largo de este periodo 2023-2005 es de un 163,68 %.

Figura 2. Gasto en pensiones (2005-2024)

Fuente: Ministerio de Empleo y Seguridad Sociall

Si relacionamos las dos figuras, podemos observar que la pensión media en enero del 2005 se situaba en 655,17 euros, y al final del periodo se sitúa en 1.381,40 euros. Esto implica un incremento del 110,85 %.

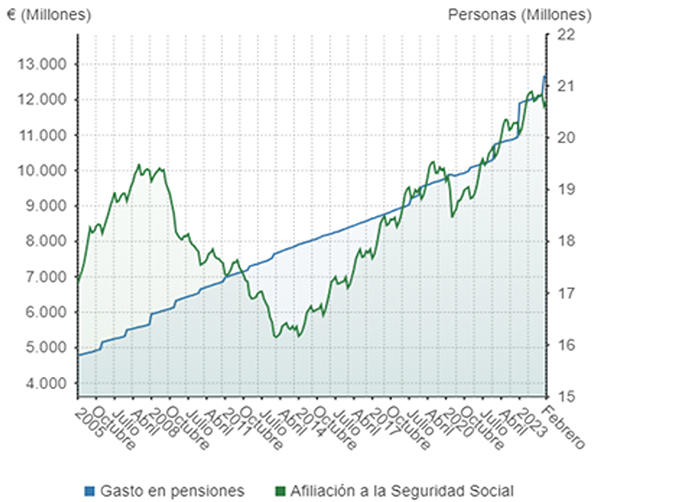

Por el contrario, en la figura 3, se observa que, durante el periodo analizado, las afiliaciones a la Seguridad Social tienen un comportamiento muy desigual respecto al número de personas pensionistas. Mientras el número de pensionistas ha tenido una tendencia constante de crecimiento, el número de personas afiliadas ha tenido un comportamiento más errático. Se diferencian tres periodos:

- Periodo 1: crecimiento hasta junio de 2007, que empieza un decrecimiento constante hasta marzo de 2013, cuando se estabiliza hasta enero 2014 (coincidiendo con la crisis financiera de principios de siglo).

- Periodo 2: crecimiento hasta julio 2019, cuando empieza un decrecimiento hasta marzo de 2020 (coincidiendo con la pandemia del COVID-19).

- Periodo 3: crecimiento constante hasta febrero 2024.

Figura 3. Afiliación a la Seguridad Social (2024-2005)

Fuente: Ministerio de Empleo y Seguridad Social

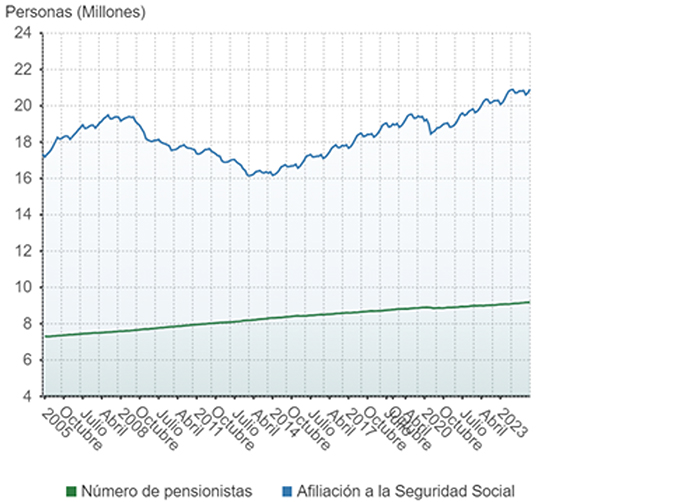

En estos periodos de crisis y recesión económica, el descenso del número de afiliados se explica por el incremento de las tasas de paro, generando a la vez reducciones en la recaudación de los ingresos públicos, y situaciones de déficit público. Esta situación de tensión se pone de manifiesto si se observa la evolución de la ratio de personas afiliadas a la Seguridad Social respecto al número de pensionistas.

Figura 4. Ratio afiliados respecto a pensionistas (2024-2005)

Fuente: Ministerio de Empleo y Seguridad Social

En definitiva, la población creciente de personas jubiladas, junto con el crecimiento del importe de las pensiones, unido a la variabilidad en el número de afiliados, provoca tensiones en el sistema de pensiones del Estado español, de forma que desemboca en un sistema muy difícil de sostener a corto plazo y prácticamente en quiebra a largo plazo.

El análisis demográfico está directamente relacionado con el sistema de pensiones. El envejecimiento de la población, junto con la disminución de la tasa de fecundidad, representa un desafío crítico para la sostenibilidad del sistema actual de pensiones. Además, las previsiones demográficas en el Estado español indican un incremento sustancial en la proporción de personas dependientes respecto a los contribuyentes activos, una tendencia que pone en cuestión la capacidad del sistema de mantener niveles adecuados de cobertura y beneficios, tal como está concebido actualmente. Esto se vuelve particularmente preocupante en el contexto de una economía con una tasa de paro elevada entre los jóvenes, puesto que reduce la aportación al fondo público y, por lo tanto, la capacidad de financiación del sistema de pensiones.

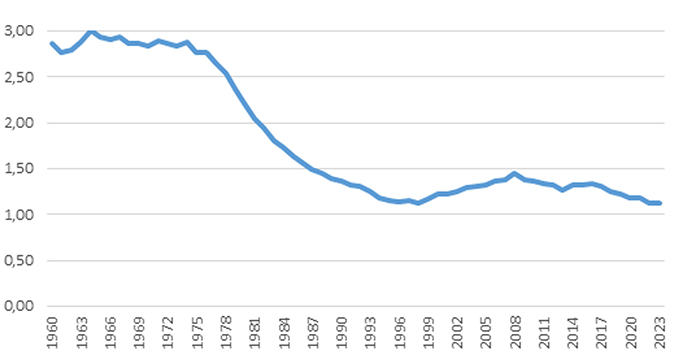

La baja tasa de fecundidad es un elemento más que contribuye a la precariedad del sistema de pensiones de nuestro país, puesto que reduce el número de futuras personas contribuyentes. Según datos del INE, la tasa de fecundidad para 1960 era de 3 nacimientos por mujer, pasando a ser en 2023 de solo 1,12. De hecho, esta tasa no dejó de disminuir desde 1960 hasta 1996, año en el que hasta hoy en día, la tasa de natalidad se estabiliza en prácticamente un nacimiento por mujer.

Figura 5. Tasa de fecundidad en el Estado español (1960-2023)

Fuente: Instituto Nacional de Estadística

Hay que tener en cuenta, además, que factores como la inestabilidad económica, las dificultades para establecer un hogar y las tensiones en la conciliación entre vida laboral y familiar influyen en esta tendencia demográfica. Cabrales afirma que para garantizar el relevo generacional cada mujer debería tener 2,1 hijos de media. Hecho que no se produce desde el año 1981 (2,04 nacimientos por mujer) en el Estado español (Fundación “La Caixa”, 2021).

En este punto, hay que tener en cuenta el efecto que ha tenido la inmigración sobre las pensiones. El incremento experimentado desde el año 2000 de inmigrantes sobre todo en edad de trabajar y todavía lejos de la jubilación provocó que la estructura piramidal de la población se fuera corrigiendo a causa de su entrada del mercado laboral y del incremento de la natalidad por parte de este sector de la población. Por lo tanto, se podría decir que el efecto de la inmigración sobre las pensiones ha sido positivo, puesto que cotizan en la Seguridad Social contribuyendo a la redistribución entre la población pensionista. Pero hay que tener en cuenta que es una situación coyuntural, puesto que a largo plazo pasarán a ser pensionistas, con la consiguiente presión sobre el sistema.

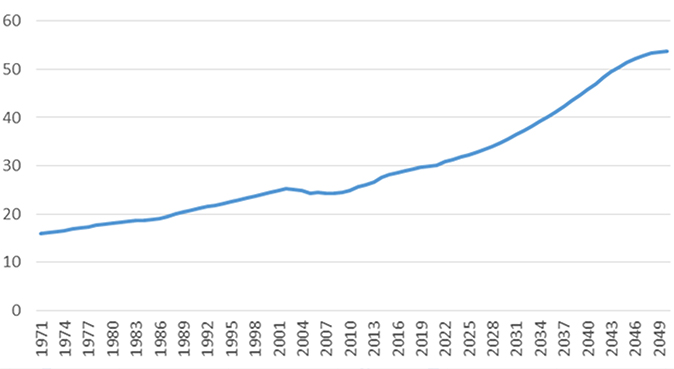

Según datos del Instituto Nacional de Estadística, en 2022 (último año disponible), había una tasa de dependencia del 30,5 %, es decir, que cada pensionista es sostenido por tres personas aproximadamente, pero en el futuro este porcentaje aumentará mucho. De hecho, la Fundación BBVA (2023), apunta que la transformación demográfica que está experimentando el Estado español, con un envejecimiento progresivo de la población, sumado a la llegada a la edad de jubilación de la generación del baby boom (nacidos entre el 1958 y 1975), afectará directamente al sistema de pensiones. Según las estimaciones basadas en proyecciones del INE y del INSS, el peso de las personas activas entre 16 y 64 años caerá desde el 65 % en 2022 hasta el 57 % en 2050, mientras que la población mayor de 64 años aumentará desde el 20 % en 2022 hasta el 30 % en 2050.

Esta evolución de la población implicará un aumento significativo de la dependencia demográfica, es decir, el cociente entre el número de personas mayores de 64 años y de personas en edad de trabajar. Esta tasa de dependencia demográfica pasará del 30,5 % en 2022 hasta el 53,7 % en 2050. Es muy probable que a mediados del siglo XXI tengamos menos de dos personas trabajadoras por pensionista, de forma que se hará muy difícil poder mantener las pensiones a los niveles actuales.

Figura 6. Proyección tasa dependencia mayores de 64 años

Fuente: Instituto Nacional de Estadística

Por lo tanto, la perspectiva demográfica solo empeora la situación financiera de un sistema de pensiones que ya está en déficit. Se calcula que hoy en día sería necesario incrementar en más de 4 millones el número de afiliados a la Seguridad Social, una cifra superior a la tasa de parados en 2023 (2.830.600 personas), para llegar al déficit cero. Con la evolución prevista en 2050, se necesitarán más de 6 millones de cotizantes adicionales para conseguir un sistema de pensiones sostenible financieramente, sin déficit.

Antonio Cabrales, catedrático de Economía, apunta que, si quisiéramos mantener la tasa de reposición actual, es decir, el porcentaje de salario final que se paga como pensiones, los cálculos aproximativos indican que se tendría que gastar entre un 15 % y un 20 % más del PIB en pensiones, y esto quiere decir aumentar los impuestos en una cuantía muy notable (Fundación “La Caixa”, 2021).

Una de las medidas que ya se está aplicando para abordar este problema es incrementar la edad real de jubilación y alargar la vida activa. Con esto se busca favorecer la continuidad de la vida laboral de las personas trabajadoras cercanas a la jubilación promoviendo la vida activa, compatibilizando empleo y pensión, favoreciendo la sostenibilidad del sistema de la Seguridad Social. También se deben añadir medidas como vincular el importe de las pensiones de jubilación a la evolución de la esperanza de vida de los pensionistas. Sin embargo, a estas alturas, estas medidas se han mostrado insuficientes.

Todos estos datos nos llevan a afirmar que la demografía española actual, no es adecuada para sostener un sistema de pensiones de reparto como el actual.

Hay que tener presente que hay voces críticas sobre este planteamiento. En el trabajo de Juan Torres (2016), se pone en entredicho esta interpretación pesimista del sistema de pensiones. Se indica que esta representación constituye una distorsión de la realidad. El error rae en la premisa que la situación económica se mantiene invariable a lo largo del tiempo. Si bien es innegable que el envejecimiento demográfico pone en entredicho el sistema actual, no necesariamente tiene que conducir inevitablemente a una situación insostenible. Se argumenta que las pensiones se encuentran amenazadas a causa de políticas que minan la actividad productiva y la ocupación, provocando que los salarios pierdan peso relativo en el conjunto de la renta nacional. Entre otros motivos de esta pérdida de peso, el autor apunta que el sector bancario busca promover fondos privados como sustitutos de las pensiones públicas. Se concluye que si bien es cierto que las pensiones públicas en la actualidad se financian únicamente mediante cotizaciones sociales, también podrían financiarse mediante impuestos adicionales.

En el reciente informe anual del Banco de España (2024), se identifica un crecimiento sostenido en la partida de prestaciones contributivas, sugiriendo una tendencia alcista que se prevé se mantenga en las próximas décadas. Sin embargo, esta evolución no es percibida como una problemática insuperable, sino más bien como un reto con el que se enfrenta la sociedad actual. Para abordar esta cuestión de manera proactiva, se han propuesto varias medidas, como por ejemplo el aplazamiento de la edad de jubilación, la evaluación del impacto de posibles incrementos en las cotizaciones sociales y en medidas alternativas como las tasas de sustitución.

El análisis exhaustivo realizado en este documento pone de manifiesto varios puntos críticos en relación con la sostenibilidad del sistema de pensiones en España y, por extensión, del estado del bienestar en su conjunto.

En primer lugar, se evidencia la tensión financiera creciente a la que se enfrenta el sistema de pensiones, principalmente causada por el envejecimiento de la población, la baja tasa de fecundidad y otros factores demográficos. Estas tendencias demográficas indican un desequilibrio entre el número de personas en edad de trabajar y el número de personas jubiladas, de forma que se pone en riesgo la capacidad del sistema para garantizar beneficios adecuados.

En segundo lugar, se observa que las medidas actuales, como el incremento de la edad de jubilación, son insuficientes para abordar esta crisis en sostenibilidad. A pesar de las iniciativas para alargar la vida laboral y vincular las pensiones a la esperanza de vida, se necesitan reformas más profundas y sostenibles para asegurar la subsistencia del sistema de pensiones a largo plazo.

Finalmente, se subraya la importancia de repensar el estado del bienestar totalmente, adoptando políticas públicas que promuevan una distribución equitativa de los recursos y aborden las desigualdades intergeneracionales. Esto requiere un enfoque integral y cooperativo entre los agentes públicos y privados para garantizar un futuro sostenible para las siguientes generaciones.

AMAT SALAS, Oriol (2014, febrero). «¿El sistema del bienestar actual es sostenible?». Quorum. UPF Barcelona School of Management Espai monogràfic. Mirades transversals, veus i ciència [en línea]. Disponible en: https://quorum.bsm.upf.edu/temas/el-sistema-del-bienestar-actual-es-sostenible/

BAQUERO, Javier; RUESGA, Santos Miguel (2019). «Factores determinantes del éxito en la inserción laboral de los estudiantes universitarios: El caso de España». Atlantic Review of Economics: Revista Atlántica de Economía, vol. 2, págs. 1-24. Colegio de Economista de A Coruña [en línea]. Disponible en: https://repositorio.uam.es/handle/10486/691240

CABRALES, Antonio (2021, noviembre). «Vamos silenciosamente hacia un estado del bienestar distinto al que conocemos». El Observatorio Social Fundación “La Caixa” [en línea]. Disponible en: https://elobservatoriosocial.fundacionlacaixa.org/es/-/«anem-silenciosament-cap-a-un-estat-del-benestar-diferent-del-que-coneixem

FUNDACIÓN “LA CAIXA” (2021). Estado del bienestar, el ciclo vital y la demografía. El Observatorio Social Fundación “La Caixa”, dossier. 10 [en línea]. Disponible en: https://elobservatoriosocial.fundacionlacaixa.org/documents/242020/293223/

PATXOT, Concepció, MICHAILIDIS, Gianko (2021, noviembre). «Los equilibrios del estado del bienestar». El Observatorio Social Fundación “La Caixa” [en línea]. Disponible en: https://elobservatoriosocial.fundacionlacaixa.org/es/-/els-equilibris-de-l-estat-del-benestar

FUNDACIÓN BBVA (2023). Esenciales, n.º 7 [en línea]. Disponible en: https://www.fbbva.es/wp-content/uploads/2023/11/esenciales07-2023-demografiaypensiones.pdf

TORRES, Juan (2016). «El sistema de pensiones: una visión crítica». Revista de Economía Crítica, n.º 22, págs. 1-15.

VIDACAIXA (2022). «Estado de bienestar, ¿qué es?». Ruta 67 [en línea]. Disponible en: https://www.ruta67.com/estado-de-bienestar-que-es/

Instituto Nacional de Estadística (INE) [en línea]. Disponible en: https://www.ine.es

Ministerio de Trabajo y Economía Social [en línea]. Disponible en: https://www.mites.gob.es

LLOBET DALMASES, Joan. «La sostenibilidad del sistema de pensiones en España». Oikonomics [en línea]. Mayo 2024, n.º 22. ISSN 2330-9546. DOI: https://doi.org/10.7238/o.n22.2411

ODS

Joan Llobet Dalmases

Joan Llobet DalmasesDoctor en Administración y Dirección de Empresas por la Universitat Politècnica de Catalunya. Máster de Dirección Fiscal y Financiera de la Empresa y licenciado en Economía por la Universidad de Barcelona. Director académico del máster universitario de Dirección Financiera de la UOC. Profesor de los Estudios de Economía y Empresa de la UOC. Miembro del grupo de investigación Finance, Macroeconomics and Management (FM2). Durante años, ha compaginado la docencia en temas relacionados con la administración y la dirección de empresas en diferentes universidades con el ejercicio profesional en el mismo ámbito.