L'economia política de les indústries de xarxa a la Unió Europea

Les indústries de xarxa han experimentat canvis molt importants en les darreres tres dècades a tot el món, i previsiblement en seguiran experimentant, impulsades per canvis tecnològics i econòmics i també per les lluites de grups d'interès emmarcades per paràmetres institucionals i ideològics. A la Unió Europea els canvis han anat acompanyats per una creixent implicació del nivell comunitari, sense arribar a la creació de xarxes europees. Paradoxalment, pot ser beneficiós per a la resolució dels dilemes que es presenten en el sector elèctric que no estigui massa desenvolupat un demos europeu, aspecte que es presenta problemàtic des d'altres punts de vista. Un demos europeu consolidat implicaria l'existència d'una arena política europea consolidada, amb una opinió pública europea, uns partits polítics europeus, uns lobbys operant en l'àmbit europeu... La raó per la qual aquesta falta de desenvolupament del demos europeu pot ser favorable en sectors com l'elèctric o el de telecomunicacions és que això permetria despolititzar les intervencions públiques en aquest tipus de sectors . Tot i que la Unió Europea ha tingut ja un paper important augmentant la competència en aquests sectors, pot tenir-ne un altre de molt més important en el futur avançant cap a un autèntic mercat integrat on existeixin xarxes realment d'abast europeu.

In the last three decades, network industries have experienced major changes the world over. It can be presumed that they will continue to do so, driven by technological and economic changes and also by the campaigns of interest groups framed by institutional and ideological parameters. In the European Union these changes have seen a growing degree of involvement at the community level, without reaching the point of creating European networks. Paradoxically, this could be beneficial for the resolution of certain dilemmas that arise in an electricity sector where a European demos is not well established, a factor that is problematic in other aspects. A consolidated European demos would require a consolidated European political arena, European public with European political parties and lobbyists working at a European level, and so on. The reason this lack of development of a European demos may be favourable to sectors such as electricity or communications is that it can stop public interventions in these sectors from being made into political issues. Although the European Union has already played an important role in increasing competition in these sectors, it may play a much more important role in a future that advances towards a market that is truly integrated, in which networks of a real European scope exist.

L'assoliment de l'objectiu de combinar prosperitat i integració que té plantejat Europa depèn, entre altres factors, d'un bon funcionament d'aquells sectors relacionats amb les infraestructures i les indústries de xarxa. En aquest article s'analitzen en conseqüència alguns dels reptes als quals s'enfronten aquestes indústries, en concret les telecomunicacions i l'electricitat, a la Unió Europea.

Aquestes indústries han experimentat canvis molt importants en les darreres tres dècades a tot el món, i previsiblement en seguiran experimentant, impulsades per canvis tecnològics i econòmics i també per les lluites de grups d'interès emmarcades per paràmetres institucionals i ideològics. Tradicionalment, tant les telecomunicacions com l'electricitat eren subministrades per empreses verticalment integrades (per exemple, una mateixa empresa generant, transportant i distribuint electricitat) de tipus monopolístic en un determinat territori (corresponent a tot o part d'un estat nació, però no a més d'un), en general propietat de l'Estat (però no únicament). Com que eren considerats monopolis naturals, és a dir, sectors en els quals, per raó de costos, era convenient que hi operés una sola empresa, les empreses operadores eren objecte d'una intensa regulació. Els canvis ocorreguts en les darreres dècades s'han centrat en una intensa reestructuració, que ha implicat elements de separació vertical, introducció de competència i privatització en diferents graus.

En el cas europeu, aquestes reformes han coincidit en el temps amb l'expansió de la Unió Europea cap als països de l'Est i l'aprofundiment de la Unió, amb la creació de la moneda única i la intensificació en alguns aspectes, però no en tots, del procés d'integració i creació d'un mercat únic. Un dels aspectes en què l'òrgan executor de les polítiques comunitàries, la Comissió Europea, s'ha mostrat més actiu, ha estat en formes microeconòmiques d'intervenció pública, com la política de defensa de la competència i els paquets reguladors en telecomunicacions i electricitat. La dimensió europea en les indústries de xarxa és important: tots els nivells de la cadena vertical de govern estan implicats en les polítiques públiques que afecten les indústries de xarxa.

En la resta de l'article, en la secció 2 es presenten algunes característiques fonamentals de les indústries de xarxa i s'expliquen les receptes habituals de polítiques públiques que se'n deriven. En la secció 3 es presenten algunes qüestions que poden ser útils pel que fa a aspectes federals de la regulació. A continuació, en la secció 4 s'analitzen els canvis experimentats a la Unió Europea pel que fa a telecomunicacions i electricitat. Finalment, la secció cinquena presenta unes breus conclusions.

Les indústries de xarxa com les telecomunicacions i l'electricitat es caracteritzen per una estructura vertical complexa, en què coexisteixen segments amb un diferent potencial d'introducció de competència. Són sectors en els quals el caràcter modular hi és fonamental: per a poder produir el servei, han d'intervenir diferents empreses, governs i institucions, i no hi ha una única manera de combinar aquestes diferents entitats.

En un extrem, hi ha segments que són monopolis naturals, els més característics entre aquests els de transport i distribució de l'electricitat. En l'altre extrem, hi ha segments que són competitius, però amb un tipus de competència imperfecta, ja que habitualment hi ha un nombre limitat d'operadors. Això fa necessari que aquests segments siguin objecte d'atenció per part de la política de defensa de la competència.

La relació entre segments monopolístics i segments potencialment competitius és complexa i presenta reptes competitius i institucionals rellevants, especialment pel que fa a fer possible l'accés de les empreses potencialment entrants als segments monopolístics de l'empresa tradicionalment establerta en el sector.

Ateses les característiques de les indústries de xarxa, el mercat com a mecanisme únic d'assignació de recursos resulta molt imperfecte, per la presència d'elements monopolístics, d'externalitats positives i negatives i de asimetries d'informació, raó per la qual les polítiques públiques tenen un paper molt important en aquest tipus de sectors. Com que les imperfeccions del mercat són més d'una i afecten diferents segments de la cadena de valor, les polítiques públiques que cal desenvolupar seran diverses i la relació entre elles complexa: aquestes polítiques inclouen la ja esmentada política de defensa de la competència, la regulació ex-ante d'alguns preus i condicions del servei i les ajudes públiques per a desenvolupar polítiques de servei universal.

La necessitat d'arbitrar conflictes entre diferents productors i diferents consumidors dóna lloc a problemes distributius, que s'afegeixen als problemes d'eficiència que hi ha implícits en les nocions tradicionals d'imperfeccions dels mercats. Tot i que seria convenient poder separar nítidament la solució dels problemes d'eficiència i els problemes distributius, utilitzant instruments diferents de polítiques públiques, això no sempre és possible, perquè no sempre tots els instruments teòricament possibles estan a disposició dels responsables públics amb el mateix grau de facilitat.

Però l'actuació pública també és imperfecta. En primer lloc es donen problemes derivats de la inevitable politització d'aquests sectors, tractant-se de realitats en què tota la població votant és consumidora i en què les empreses productores tenen molt en joc, i es produeix el risc de captura del regulador. En segon lloc, les autoritats reguladores acostumen a tenir menys informació sobre costos i demanda que les empreses operadores.

Una característica important de les indústries de xarxa és el caràcter específic, enfonsat, de les inversions que són necessàries. Una inversió és específica, per oposició a genèrica, quan, un cop feta físicament la inversió (per exemple, un cop construïda una central nuclear), els actius no es poden ocupar en mercats o activitats alternatives, sinó que resten immobilitzats en la seva situació i ocupació actual durant dècades. Això deixa els inversors, un cop duta a terme la inversió, en una posició vulnerable, perquè l'actiu pot operar sense que necessàriament es remunerin tots els costos fixos. Per la seva banda, els reguladors poden estar pressionats per opinions públiques amb importants problemes socials, que poden desitjar gaudir dels serveis que pot proporcionar l'actiu enfonsat sense necessàriament pagar els preus que remunerarien la inversió. Els inversors no poden amenaçar d'endur-se la inversió a un altre lloc. Això dóna lloc a un problema de compromís regulador: si els inversors no estan segurs que la regulació els compensarà per les inversions, seran molt reticents a realitzar-les en primer lloc, perquè anticiparan la possible expropiació en la pràctica dels actius per la via d'uns preus regulats massa baixos, o d'altres tipus de polítiques públiques que facin no rendible la inversió feta. Al llarg de la història, les societats han desenvolupat diferents mecanismes per a resoldre aquest problema de compromís, el més habitual dels quals és històricament la propietat pública de les empreses en les indústries de xarxa. La forta presència d'actius específics és una característica que es manté al llarg de la història de les indústries de xarxa. Pel que fa a la resta, la taula 1 resumeix les diferències entre les característiques tradicionals i més recents d'aquests sectors.

Taula 1

|

Estructura vertical |

Competència |

Propietat |

|

|

Característiques tradicionals |

Integració |

No |

Més pública que privada |

|

Característiques |

Separació (no total) d'alguns segments |

Sí, en alguns segments |

Més privada que pública |

Font: Elaboració pròpia.

Majó (2015) és un bon exemple del que són les receptes estàndard per a aconseguir eficiència combinada amb equitat en el sector: fer pagar els usuaris pels costos variables de producció i cobrir els costos fixos mitjançant transferències públiques, idealment finançades amb impostos no distorsionadors o com a mínim progressius. En coherència amb això, la propietat d'aquells segments en què se centren els elements de costos fixos (els segments d'infraestructures, que són monopoli natural) podria ser fonamentalment pública. En la pràctica, les economies d'abast entre segments monopolístics i competitius i l'absència d'instruments impositius no distorsionadors, dificulten l'aplicació d'aquestes receptes convencionals, per la qual cosa trobem en diferents països diferents maneres d'aproximar-se (o no) a aquest ideal, com s'explica a Briglauer et al. (2014).

A Europa, el mecanisme triat per intentar superar el problema del compromís regulador ha estat el de les agències reguladores independents del govern, si bé aquestes han operat amb un nivell d'independència variable entre països i al llarg del temps. Per això, a les receptes canòniques s'hi ha afegit els darrers anys la de crear agències reguladores independents del govern, per assegurar que la regulació supera el problema del compromís regulador i incentiva nivells adequats d'inversió més enllà de la conjuntura política.

A Trillas (2008) s'analitza amb detall quines són les implicacions de tipus positiu i normatiu pel que fa a l'organització de la regulació de les indústries de xarxa al llarg dels diferents tipus de govern, des de l'àmbit local fins a l'àmbit global. Aquesta ha estat una qüestió crucial en grans agregats democràtics de caràcter federal, com els Estats Units, i ho està sent en la Unió Europea.

Wallace Oates va desenvolupar el principi de subsidiarietat, segons el qual les polítiques públiques s'han de desenvolupar en el nivell més petit que esgota les externalitats rellevants. Les consideracions d'Oates apunten a ubicar cada responsabilitat en el nivell de govern geogràficament òptim. Considerar quin és l'abast geogràfic del mercat o de la imperfecció del mercat (per exemple, d'un bé públic) és un ingredient important a l'hora de decidir en quin nivell de govern s'ha d'ubicar una responsabilitat de regulació. L'heterogeneïtat de les preferències entre territoris també és un aspecte important i combinada amb la grandària del mercat o del problema objecte de consideració pot donar lloc a una grandària òptima de la jurisdicció regulatòria, que no necessàriament coincidirà amb les fronteres de les jurisdiccions tradicionals (com passa als Estats Units amb els mercats majoristes d'electricitat o amb els districtes de distribució d'aigua).

Consideracions polítiques poden alterar la decisió de quin és el nivell jurisdiccional òptim de la regulació. L'historiador econòmic Werner Troesken, investigant la indústria del gas a Illinois a finals del segle XIX, va arribar a la conclusió que als Estats Units s'havia produït en aquella època un traspàs de capacitat reguladora dels municipis cap als estats. La raó era que la politització de la regulació de les public utilities en l'àmbit local era tal que es feia impossible arribar a solucions estables que garantissin la inversió i la prestació del servei amb bons nivells de qualitat. En canvi, les agències reguladores dels estats amb posterioritat van ser capaces durant moltes dècades d'assolir uns nivells d'estabilitat reguladora elevats, lluny de la politització local que s'havia produït anteriorment. Troesken adverteix, però, que a la segona meitat del segle XX aquesta politització, i l'aparició d'elements de captura de la regulació i de corrupció, es van reproduir, per la qual cosa van aparèixer forts moviments desreguladors i fins i tot de retorn de la regulació a l'àmbit local.

Els problemes que interactuen en sectors com les telecomunicacions I l'electricitat afecten des de l'escala local fins a l'escala global, i requereixen la intervenció coordinada dels diferents nivells de govern, en un grau i intensitat que depèn del sector, l'herència institucional, l'espai i el temps.

Els canvis que s'han produït en els darrers trenta anys en les indústries de xarxa de tot el món han coincidit a la Unió Europea amb el procés d'expansió i integració de la Unió. Es donen paral·lelismes interessants amb la política monetària i financera, en què la necessitat de reaccionar davant de la crisi de 2008 també ha coincidit amb les primeres passes del funcionament d'una moneda única.

Com s'explica amb més detall a Trillas (2010), s'ha produït en les darreres dècades una progressiva presa de responsabilitat de les autoritats europees (Parlament i Comissió) pel que fa a la regulació de les telecomunicacions i l'electricitat, amb fins a tres paquets reguladors en cada cas que han anat ampliant l'abast i l'ambició de les polítiques europees. En els dos casos, l'accent ha estat progressivament en una creixent liberalització dels dos sectors (paral·lelament a una forta política comunitària de defensa de la competència), ampliant l'abast i les possibilitats de la competència entre operadors. El caràcter prescriptiu de les pràctiques que s'han de desenvolupar ha estat molt més extens en el cas de les telecomunicacions, en què les directrius comunitàries són molt més detallades sobre què han de fer les autoritats dels estats membres en cada mercat i on es produeix un procés de codecisió quan s'observa que en un determinat mercat de producte es produeix una excessiva posició dominant. Tot i que en electricitat el tercer i darrer paquet aprovat ja obliga a separar empreses verticalment a cada estat membre per a facilitar la competència, aquests tenen discrecionalitat a l'hora de decidir exactament com ho fan.

Els darrers paquets també obliguen a crear agències de regulació independents del govern, però també en això els estats tenen molta llibertat en com fer-ho mentre existeixi alguna agència separada.

Finalment, tant en telecomunicacions com en electricitat no hi ha encara un mercat europeu realment integrat ni una autoritat forta d'àmbit europeu. Aquests són els aspectes que avui distingeixen Europa dels Estats Units, especialment en telecomunicacions, com s'explica a Vogelsang (2014). Als Estats Units un nombre limitat d'operadors de telecomunicacions (que operen a internet, televisió per cable i telefonia mòbil) estan presents a tot el país/continent, sense barreres de marca, espectre radioelèctric o llicències. En aquest país també hi ha una menor preocupació per assegurar l'accés de les empreses entrants a les infraestructures locals de l'empresa establerta, i s'afavoreix més la competència entre empreses de telecomunicacions verticalment integrades. A Europa, mentrestant, tot i que existeixen criteris convergents per a afavorir la competència i l'entrada d'operadors d'altres països, els mercats, les llicències i la gestió de l'espectre encara giren a l'entorn dels estats membres. Es dóna la paradoxa que la liberalització, com acostuma a passar, ha donat lloc a una onada de fusions i adquisicions, de manera que els operadors resultants, no necessàriament els més eficients per a la intervenció de condicionants polítics en el mercat de control corporatiu, avui es troben en multitud de mercats, tant en telecomunicacions com en electricitat; però aquests pocs operadors, tot i que per la seva capacitat financera i tecnològica podrien fer-ho, no competeixen en un únic mercat integrat, almenys en telecomunicacions, sinó en molts de balcanitzats (és a dir, separats artificialment per barreres polítiques). En electricitat es donen nivells semblants d'integració regional a través dels estats, i en tot cas a Europa encara és més alta la integració vertical de les empreses, amb grans països com França, on l'empresa dominant encara està present en tots els segments de la cadena de valor. La taula 2 resumeix les semblances i diferències entre els Estats Units i Europa.

Taula 2

|

Estats Units |

Unió Europea |

|||

|

Electricitat |

Telecomunicacions |

Electricitat |

Telecomunicacions |

|

|

Integració a través dels estats |

Mitjana |

Alta |

Mitjana |

Baixa |

|

Integració vertical |

Baixa |

Alta |

Mitjana |

Baixa |

Font: Elaboració pròpia.

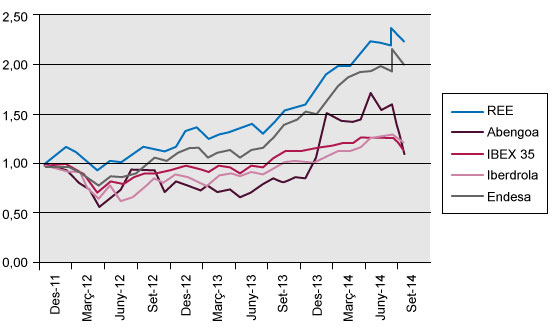

Un exemple de la combinació de problemes d'eficiència i redistributius que es donen en el sector elèctric el trobem en la recent reforma de l'electricitat a Espanya, en què s'ha intentat frenar l'augment del dèficit que s'havia acumulat respecte a les empreses operadores, repartint-lo entre els consumidors, els contribuents i diferents tipus d'empreses. La solució resultant ha afavorit força els inversors en les empreses tradicionals (especialment Red Eléctrica de España –REE– i Endesa) per comparació amb els inversors en les empreses en energies renovables (com Abengoa), com reflecteix el gràfic 1, on es comparen els guanys accionarials per als inversors en cada empresa des que es va iniciar la reforma elèctrica (inici de 2012) fins a setembre de 2014. Lògicament, per tenir una visió total dels efectes distributius, caldria tenir dades respecte als efectes per a diferents tipus de contribuents i consumidors, però és molt més difícil aconseguir-les. És en tot cas un exemple de l'existència de guanyadors i perdedors en les polítiques públiques, cosa que explica l'activació d'aquestes empreses com a grups d'interès.

Gràfic 1

Font: Yahoo Finance i elaboració pròpia.

El cas espanyol en electricitat il·lustra les dificultats de resoldre els dilemes (entre eficiència productiva, eficiència assignativa, efectes distributius i solució a problemes mediambientals) que planteja el sector elèctric en el marc tradicional de l'estat nació. Atès l'estat actual de desenvolupament del procés d'integració europea, es planteja, però, la possibilitat de traslladar sobirania pel que fa a les polítiques d'aquest sector a l'àmbit europeu. Així com als Estats Units al segle XIX es va traspassar capacitat reguladora dels municipis als estats per raons polítiques (i no tecnològiques), seria possible avui i desitjable traspassar més capacitat reguladora dels estats membres de la Unió Europea a la Comissió Europea. En alguns casos això està justificat per raons tecnològiques, per exemple en el cas de la necessària coordinació del segment de transport en alta tensió de l'electricitat i gestió de les actuals interconnexions entre xarxes. Però fins i tot en aspectes com la producció d'electricitat, la distribució o la prevenció i eventual gestió dels dèficits de tarifa, pot ser convenient que es busqui un àrbitre lluny de les arenes polítiques nacionals, en què els grups d'interès quedin diluïts i la pressió política sigui menor. Potser en aquest sentit paradoxalment pot ser beneficiós per a la resolució dels dilemes que es presenten en el sector elèctric que no estigui gaire desenvolupat un demos europeu, aspecte que es presenta problemàtic des d'altres punts de vista. Un demos europeu consolidat implicaria l'existència d'una arena política europea consolidada, amb una opinió pública europea, uns partits polítics europeus, uns lobbys operant en l'àmbit europeu... La raó per la qual aquesta falta de desenvolupament del demos europeu pot ser favorable és que això permetria despolititzar les intervencions públiques en sectors com l'elèctric, almenys durant el temps que trigués en desenvolupar-se el demos europeu, que previsiblement pot ser llarg tenint en compte el fort arrelament dels sentiments nacionals encara dintre de la Unió (si ho comparem per exemple amb els sentiments locals en els estats de la confederació a Amèrica del Nord al segle XVIII). La solució òptima a llarg termini seria que un demos europeu acceptés una regulació estable que permetés uns nivells elevats d'inversió i a la vegada una solució als problemes de canvi climàtic que tingués en compte els interessos de les generacions futures.

Tot i que la Unió Europea ha fet ja un paper important augmentant la competència en les indústries de xarxa, en pot fer, com hem vist, un de molt més important en el futur avançant cap a un autèntic mercat integrat on existeixin xarxes realment d'abast europeu, i on els dilemes existents es resolguin a aquesta escala.

El pla Juncker d'inversions i la contribució a la solució als problemes de canvi climàtic en la línia del que ha estat suggerit pel premi Nobel d'economia Jean Tirole (vegeu Tirole, 2012), són àrees en què la major integració pot donar molt més bon resultat que no pas l'agregació de polítiques nacionals.

Mentrestant, segueix sent una paradoxa que l'únic que canvia quan travessem la línea divisòria entre un país i un altre a la Unió Europea, almenys a l'espai Schengen i a la zona euro, és el so que fa el telèfon mòbil quan identifica el canvi de companyia operadora.

BRIGLAUER, W.; FRÜBING, S.; VOGELSANG, I. (2014). The impact of alternative public policies on the deployment of new communications infrastructure –A survey [document no publicat].

MAJÓ, J. (2015). «¿Costes fijos o variables?». El País, 7 de gener.

TIROLE, J. (2012). «Some Political Economy of Global Warming». Economics of Energy and Environmental Policy. Vol. 1, núm. 1, pàg. 121-132.

TRILLAS, F. (2008). «Regulatory federalism in network industries». IEB Working Paper. Núm. 8.

TRILLAS, F. (2010). «Electricity and telecoms reforms in the EU: Insights from the economics of federalism». Utilities Policy. Vol. 18, pàg. 66-76.

VOGELSANG, I. (2014). «Will the US and EU telecommunications policies converge? A survey». CESifo Working Paper. Núm. 4843.

ODS

Francesc Trillas

Francesc TrillasProfessor de la UAB i investigador del Centre Sector Públic–Sector Privat de l'IESE i de l'Institut d'Economia de Barcelona. Va obtenir el doctorat en Economia a l'Institut Universitari Europeu de Florència el desembre de 2000 i va ser investigador de la London Business School entre 1999 i 2002, així com investigador visitant a la Universitat de Califòrnia-Berkeley el 2008. Ha escrit en diverses publicacions acadèmiques internacionals sobre temes de regulació i economia política.